Descargar para leer sin conexión

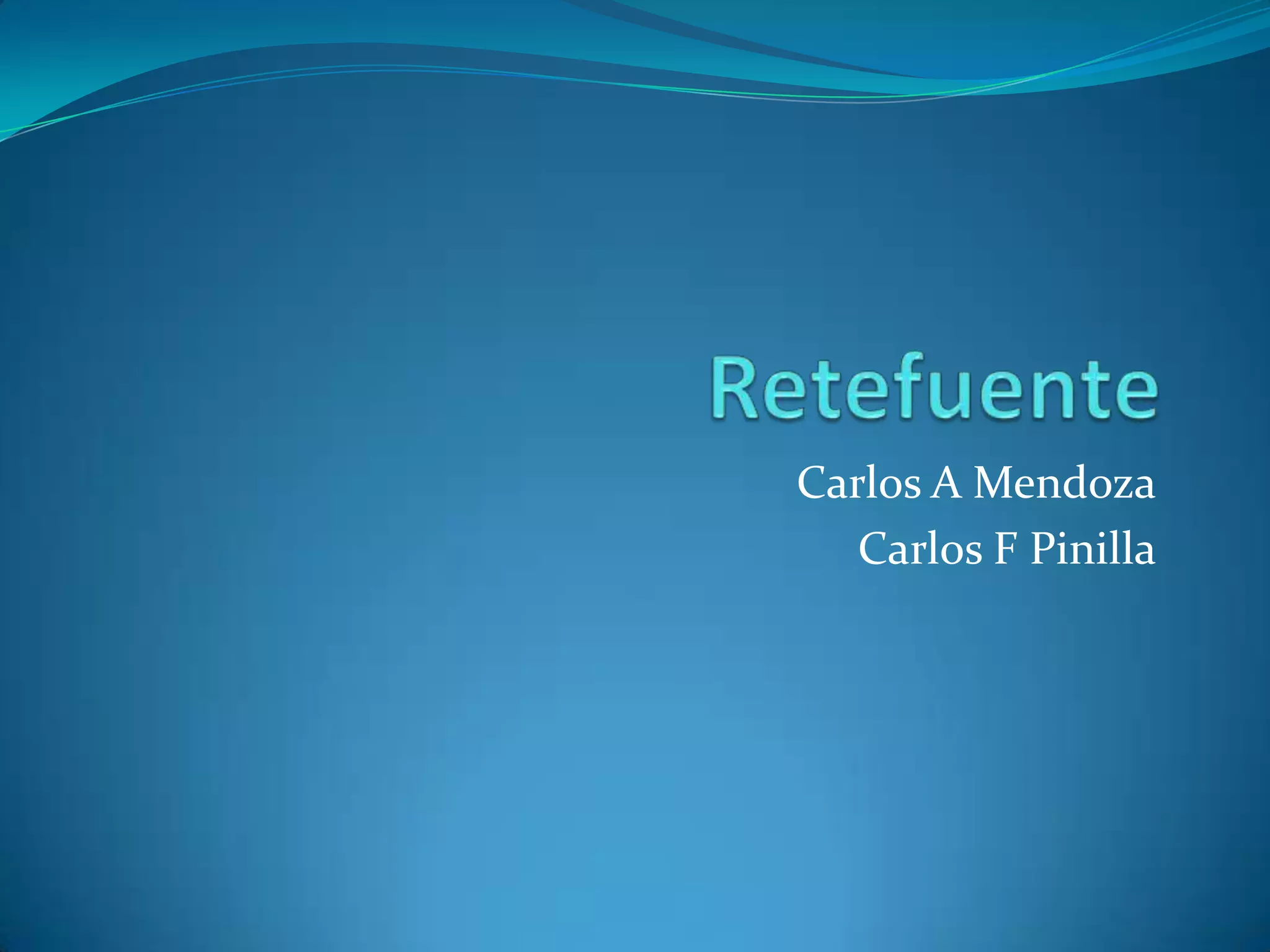

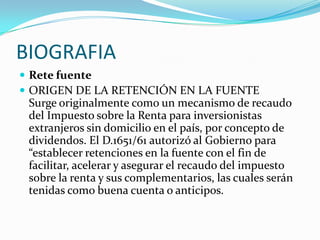

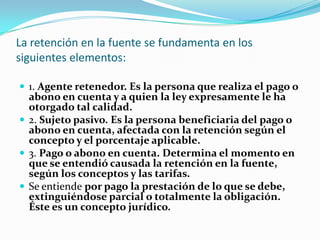

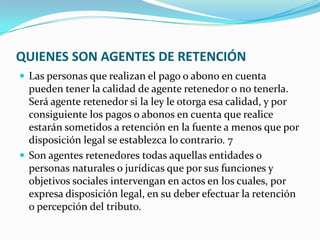

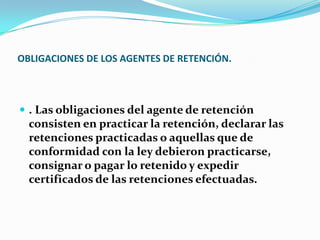

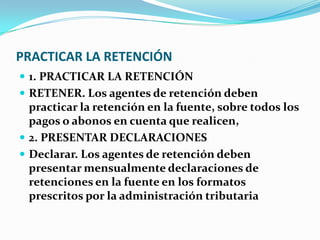

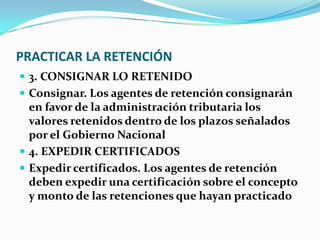

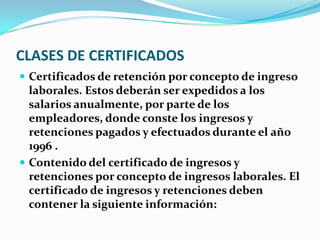

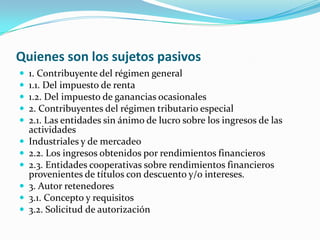

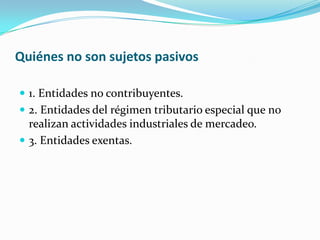

El documento explica el origen y objetivos de la retención en la fuente en la legislación tributaria colombiana. Describe que surgió para recaudar impuestos de inversionistas extranjeros y ahora busca acelerar el recaudo, economizar esfuerzos administrativos de cobro, y facilitar el control y fiscalización tributaria. También define conceptos clave como agentes retenedores, sujetos pasivos, pagos o abonos en cuenta, y las obligaciones de declarar, consignar y expedir certificados de las retenciones efectuadas.

![La retefuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/laretefuente1-110420140158-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Fundacion san mateo_contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fundacionsanmateocontabilidad1-110330182749-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)