Descargado 55 veces

![Restricciones a la heterogeneidad

temporal del proceso.

• Definición: Un proceso estocástico es

estacionario en sentido débil si los

momentos del primero y segundo orden

de la distribución (esperanzas, varianzas,

covarianzas) son constantes a largo del

tiempo.

• para todos los .

• para todos y .

∞<=−

∞<=

22

)(

,)(

σµ

µµ

tt

t

xE

xE

( )( )[ ] ∞<=−− ++ ττττ γγµµ ,tttt xxE

t

τt](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-4-320.jpg)

![Las funciones de autovarianza y

autocorrelación

• La función de autocovarianza

Si el proceso es estacionario, su esperanza

es constante a largo del tiempo, y la

función de autocovarianza no depende del

momento en tiempo, sólo la distancia

temporal.

,...1,0,1...,

)])([(),(,

−=

−−== +++

τ

µµγ ττττ ttttttt xxExxCov

)])([( µµγ ττ −−= +tt xxE](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-10-320.jpg)

![Las funciones de autovarianza y

autocorrelación

• Para cada retardo hay un valor diferente

para la función de autocovarianzas,

autocovarianza de orden .

• Función de autocorrelación simple (FAS),

τ

22

,

,

)()(

)])([(

ττ

ττ

τ

τ

τ

µµ

µµ

γγ

γ

ρ

++

++

+ −−

−−

==

tttt

tttt

tt

t

t

xExE

xxE](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-11-320.jpg)

![Las funciones de autovarianza y

autocorrelación

• Si el proceso es estacionario, los

momentos de segunda orden no depende

de .

• Una correlograma enseña la FAS en

función de .

t

2

0 )(

)])([(

µ

µµ

γ

γ

ρ ττ

τ

−

−−

== +

t

tt

xE

xxE

τ](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-12-320.jpg)

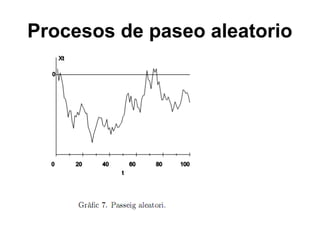

![Procesos de paseo aleatorio

• Autocovarianza;

• La autocovarianza tampoco es constante

[ ]

)(

)(

))())(((

2

1

0

2

1

0

1

0

,

τσ

εεε

γ

ε

ττ

τ

τττ

−=

=

=

−−=

∑∑∑

−−

=

−

−−

=

−−

−

=

−

−−

t

EE

xExxExE

t

j

jt

t

j

jt

t

j

jt

ttttt](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-32-320.jpg)

![Procesos media móviles (MA(1))

• Varianza:

• Autocovarianza:

( ) 22

1

11

2

1

2

1

22

11

2

0

1

)(2)()()()(

εσθ

εεθεθεεθεµγ

+=

−+=−=−= −−− ttttttt EEEExE

[ ] [ ]

[ ] [ ]

20

0))(())((

))(())((

3121122

2

12111111

≥∀=

=−−=−−=

−=−−=−−=

−−−−

−−−−

τγ

εθεεθεµµγ

σθεθεεθεµµγ

τ

ε

tttttt

tttttt

ExxE

ExxE](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-63-320.jpg)

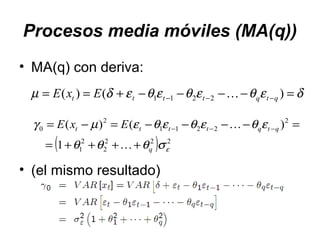

![Procesos media móviles (MA(q))

[ ] [ ]

>

≤+++−

=

−−−−−−−−=−−=

−+

−−−−−−−−−−−

qsi

qsi

ExxE

qq

qtqtttqtqttttt

τ

τσθθθθθ

εθεθεθεεθεθεθεµµγ

ετττ

τττττ

0

)(

))(())((

2

11

121122111

](https://image.slidesharecdn.com/econometria9-150428210738-conversion-gate01/85/Econometria-75-320.jpg)

Este documento resume los modelos univariados de series temporales, incluyendo procesos estocásticos, funciones de autocovarianza y autocorrelación, procesos de ruido blanco y paseo aleatorio, y procesos AR, MA y ARMA. Explica cómo estimar los momentos muestrales de una serie temporal y analizar las propiedades de estacionariedad y linealidad de diferentes procesos estocásticos.