Descargar como PDF, PPTX

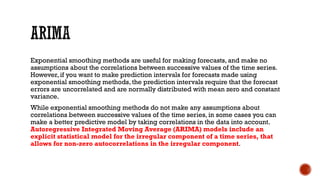

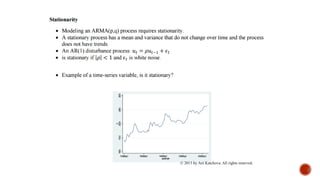

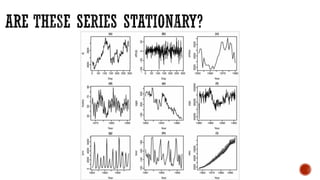

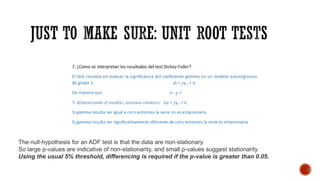

El documento explica conceptos clave relacionados con modelos ARIMA y suavizado exponencial para pronósticos de series de tiempo. Explica que el suavizado exponencial no considera autocorrelaciones pero ARIMA sí mediante un modelo estadístico para la componente irregular que permite autocorrelaciones no nulas. También cubre conceptos como estacionariedad, diferenciación, función de autocorrelación y el test Dickey-Fuller para estacionariedad.