Descargado 41 veces

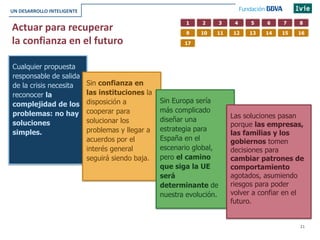

Este documento presenta un análisis del contexto económico internacional y español, así como varios retos a largo plazo para España. Identifica la necesidad de un crecimiento más productivo a través del crecimiento empresarial, la fortaleza financiera de las empresas y la incorporación del conocimiento. También propone varias medidas para lograr este objetivo, como eliminar regulaciones que dificultan la competencia, mejorar la financiación a proyectos innovadores y apoyar la formación continua.