El documento presenta varios ejercicios sobre el cálculo de la prorrata de IVA en España. El primer ejercicio muestra las ventas y deducciones de una empresa. El segundo calcula el porcentaje de prorrata aplicando la fórmula. El tercer ejercicio analiza una empresa con dos actividades, una con derecho a deducción total y otra sin derecho, y calcula la prorrata general y especial.

Encontrara como hallar los siguientes puntos:

VPN ( rentabilidad de un proyecto

PRI ( periodo de recuperacion de la inversion)

TIR ( tasa interna de retorno)

P:E (punto de equilibrio)

CAUE (costo anual uniforme equivalente)

Encontrara como hallar los siguientes puntos:

VPN ( rentabilidad de un proyecto

PRI ( periodo de recuperacion de la inversion)

TIR ( tasa interna de retorno)

P:E (punto de equilibrio)

CAUE (costo anual uniforme equivalente)

Presentación de clase del caso Tijuana, relacionado con el desarrollo de la ciudad visto desde la metáfora de la triple hélice. El caso de estudio se realizó para la clase de International Management en la ASU y posteriormente se presento en una conferencia en la UTA. Las imágenes se obtuvieron de la Web y sus derechos de autor pertenecen a sus creadores, los esquemas son de mi autoría y están fundamentados en la teoría de la triple hélice.

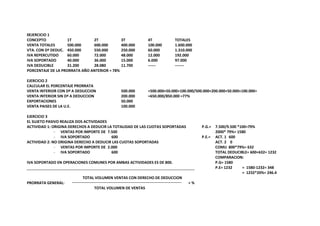

1. 0EJERCICIO 1<br />CONCEPTO1T2T3T4TTOTALES<br />VENTA TOTALES500.000600.000400.000100.0001.600.000<br />VTA. CON Dº DEDUC.450.000550.000250.00060.0001.310.000<br />IVA REPERCUTIDO60.00072.00048.00012.000192.000<br />IVA SOPORTADO40.00036.00015.0006.00097.000<br />IVA DEDUCIBLE31.20028.08011.700-------------<br />PORCENTAJE DE LA PRORRATA AÑO ANTERIOR = 78%<br />EJERCICIO 2<br />CALCULAR EL PORCENTAJE PRORRATA<br />VENTA INTERIOR CON Dº A DEDUCCION500.000=500.000+50.000+100.000/500.000+200.000+50.000+100.000=<br />VENTA INTERIOR SIN Dº A DEDUCCION200.000=650.000/850.000 =77%<br />EXPORTACIONES50.000<br />VENTA PAISES DE LA U.E.100.000<br />EJERCICIO 3<br />EL SUJETO PASIVO REALIZA DOS ACTIVIDADES<br />ACTIVIDAD 1: ORIGINA DERECHOS A DEDUCIR LA TOTALIDAD DE LAS CUOTAS SOPORTADAS P.G.=7.500/9.500 *100=79%<br />VENTAS POR IMPORTE DE 7.5002000* 79%= 1580<br />IVA SOPORTADO 600P.E.=ACT. 1600<br />ACTIVIDAD 2: NO ORIGINA DERECHO A DEDUCIR LAS CUOTAS SOPORTADASACT. 2 0<br />VENTAS POR IMPORTE DE 2.000COMU 800*79%= 632<br />IVA SOPORTADO 600TOTAL DEDUCIBLE= 600+632= 1232COMPARACION:<br />IVA SOPORTADO EN OPERACIONES COMUNES POR AMBAS ACTIVIDADES ES DE 800.P.G= 1580<br />P.E= 1232 = 1580-1232= 348<br />= 1232*20%= 246.4<br /> TOTAL VOLUMEN VENTAS CON DERECHO DE DEDUCCION<br />PRORRATA GENERAL:= %<br />TOTAL VOLUMEN DE VENTAS<br />PRORRATA ESPECIAL: SUMA CUOTAS DEDUCIBLES POR APLICACIÓN DE LA REGLA GENRAL EXCEDA EN UN 20%<br />