Descargado 62 veces

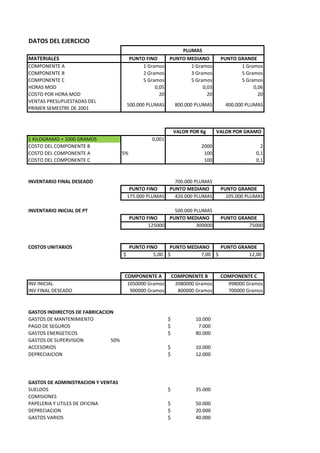

El documento presenta los presupuestos de producción, ventas, costos y gastos de tres puntos de plumas (fino, mediano y grande) para el primer semestre de 2001. Incluye presupuestos de materia prima requerida, mano de obra directa, gastos indirectos, inventarios inicial y final, costo de ventas y estado de resultados, mostrando pérdidas para los tres puntos.