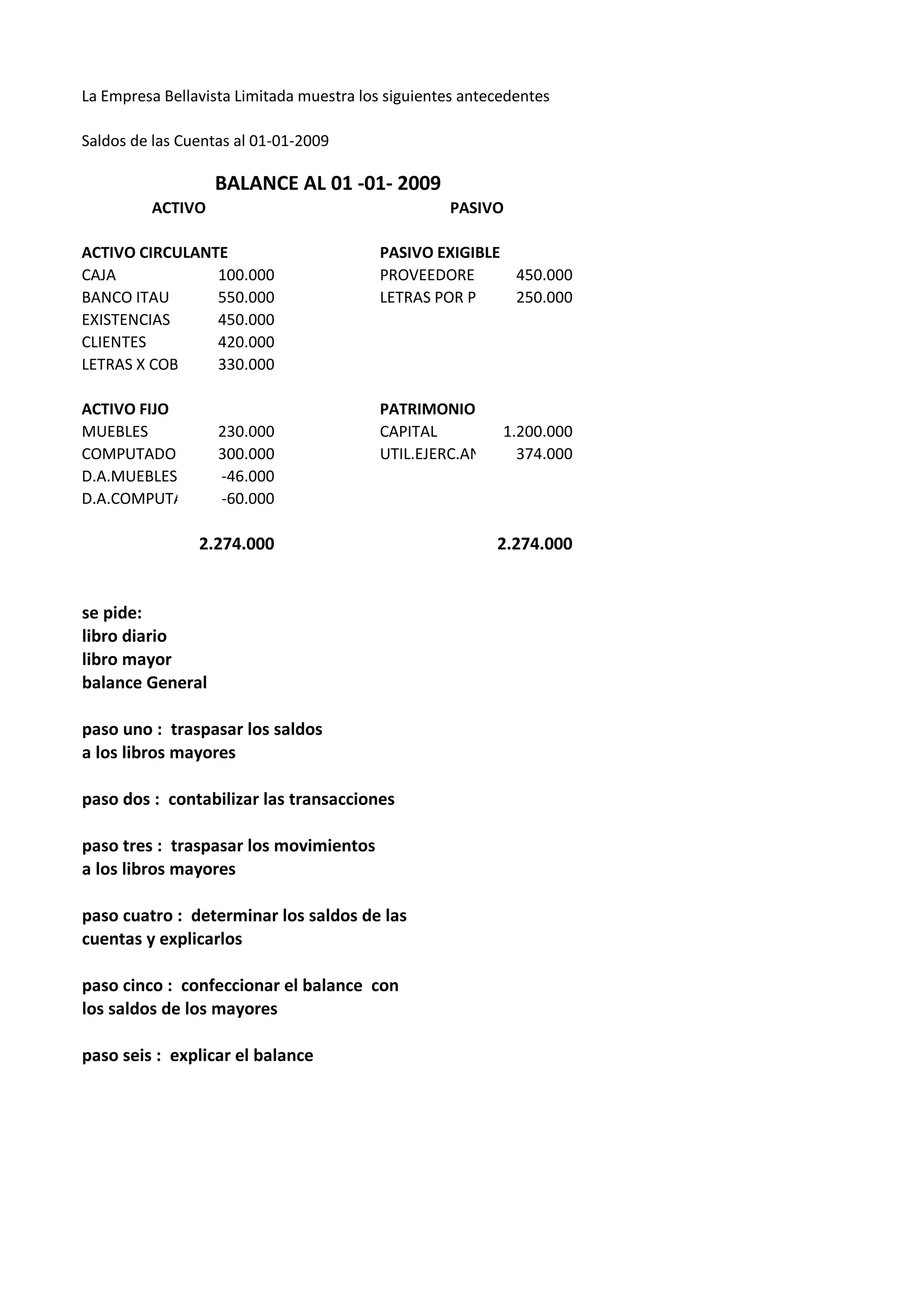

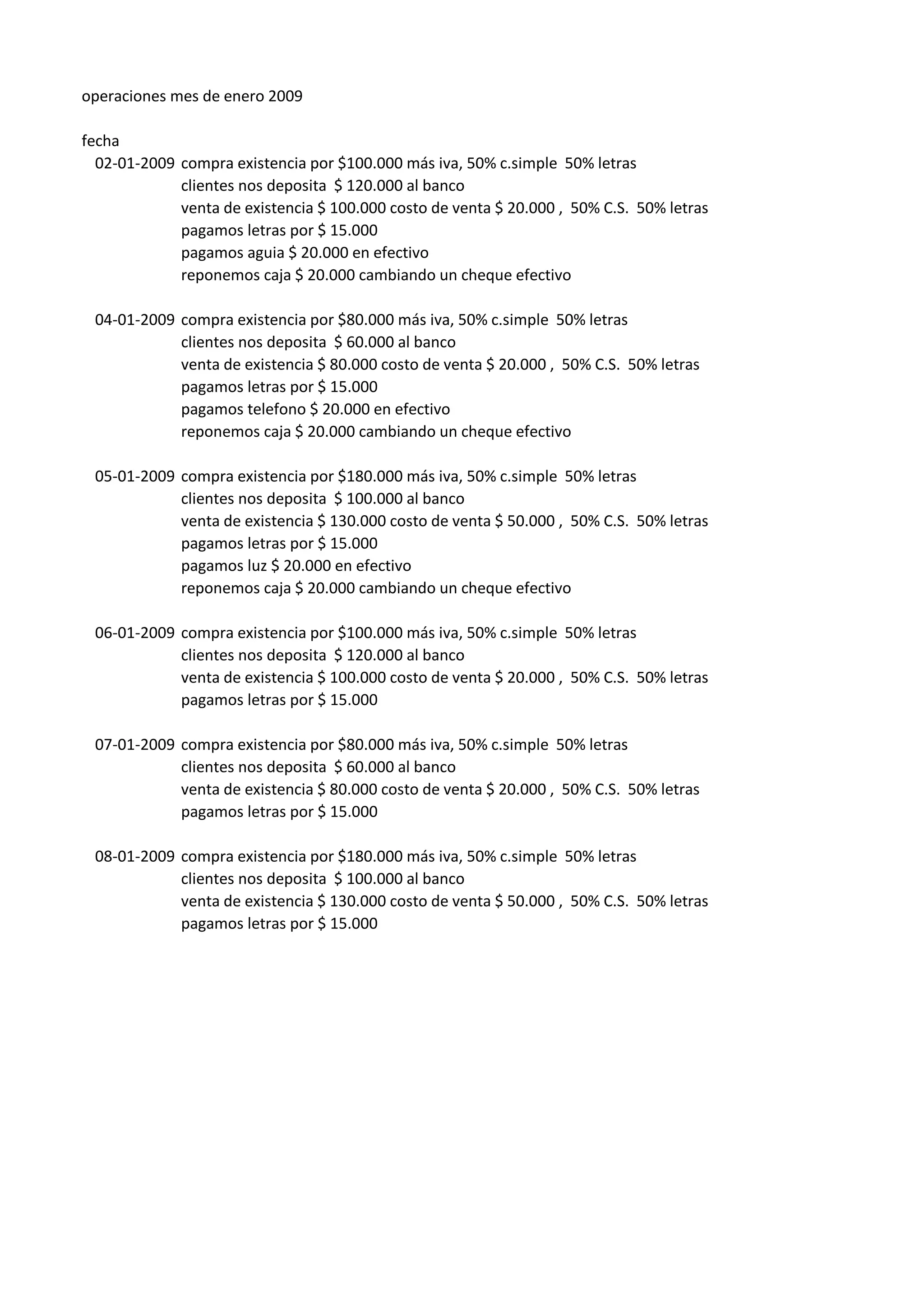

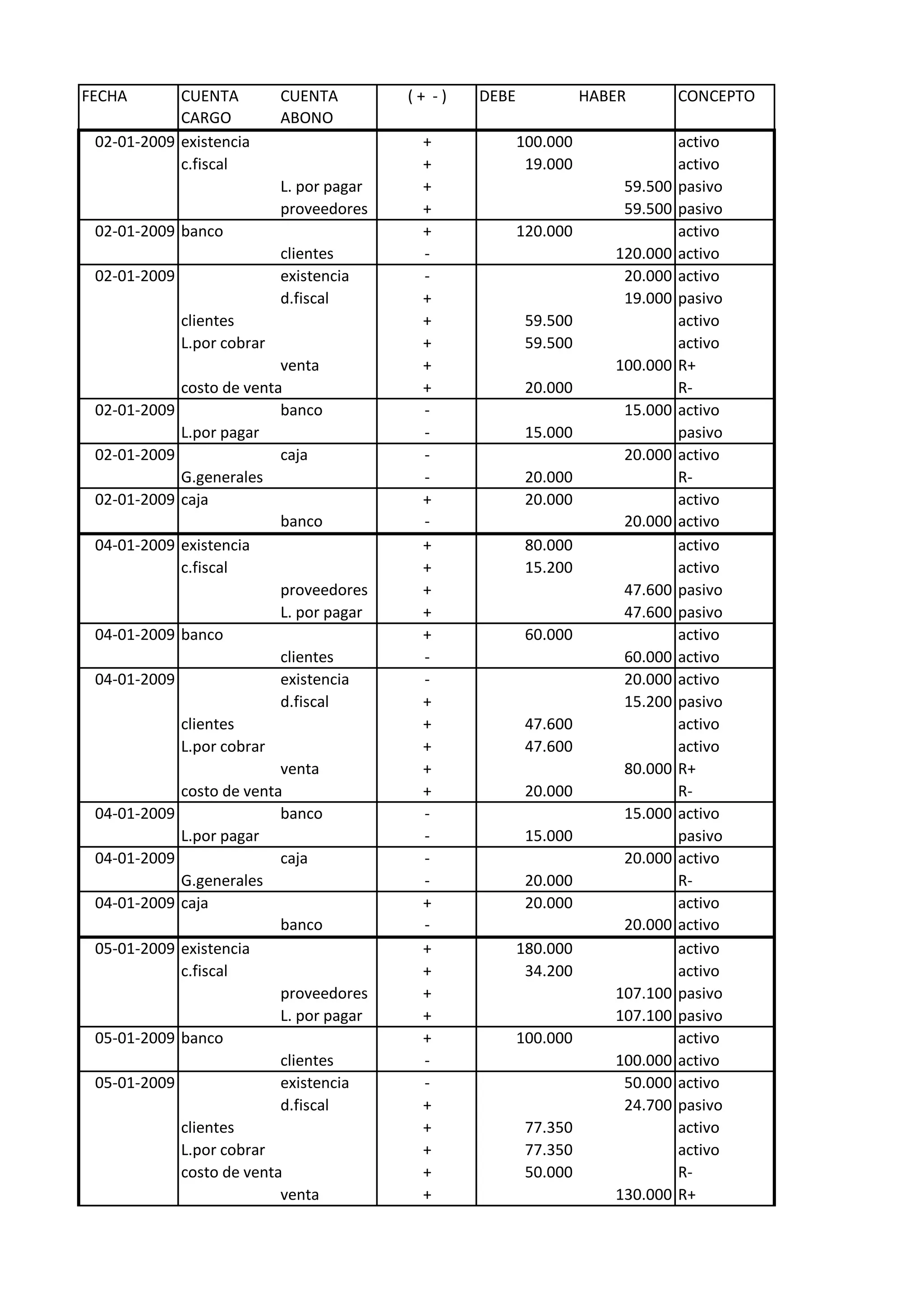

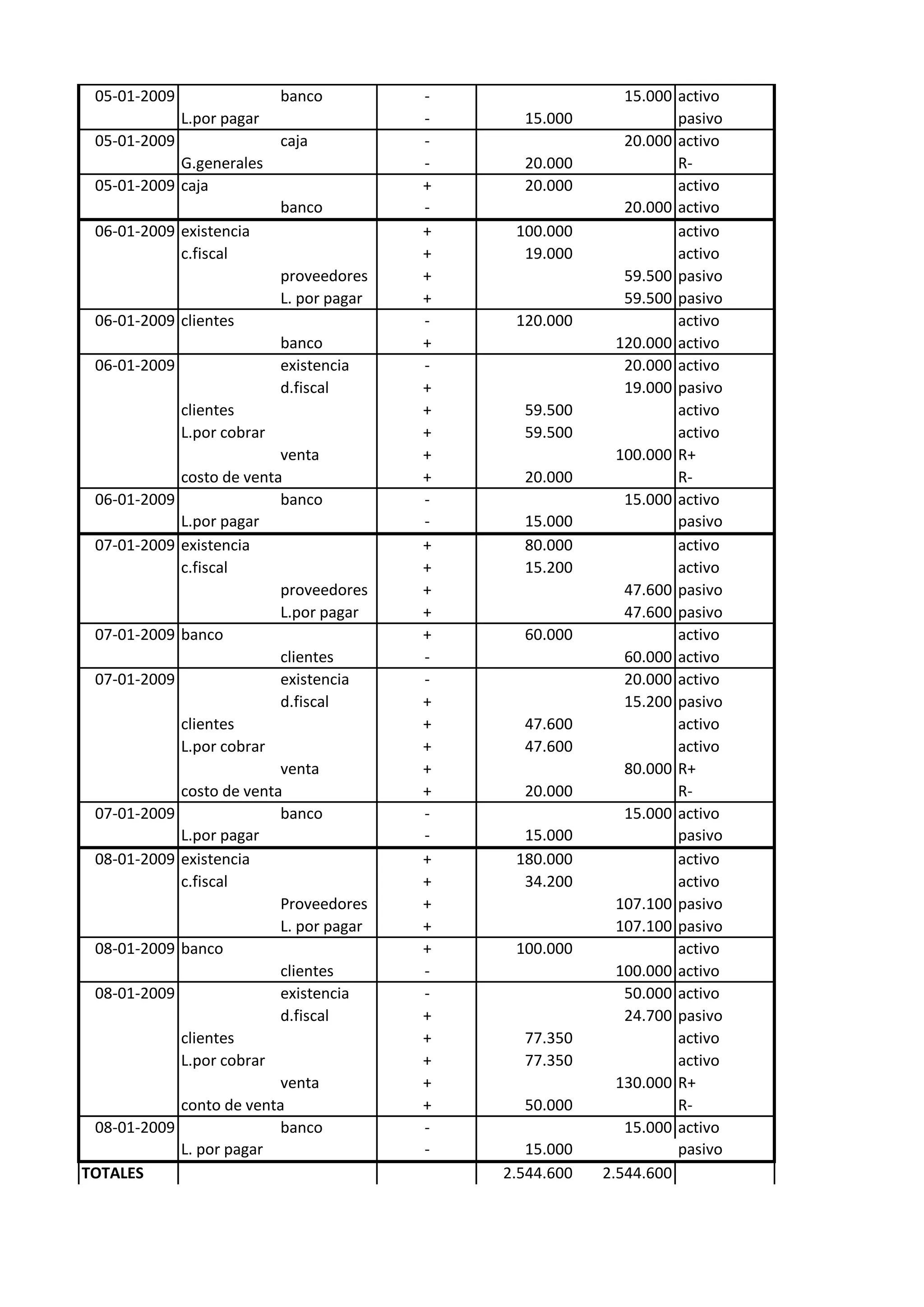

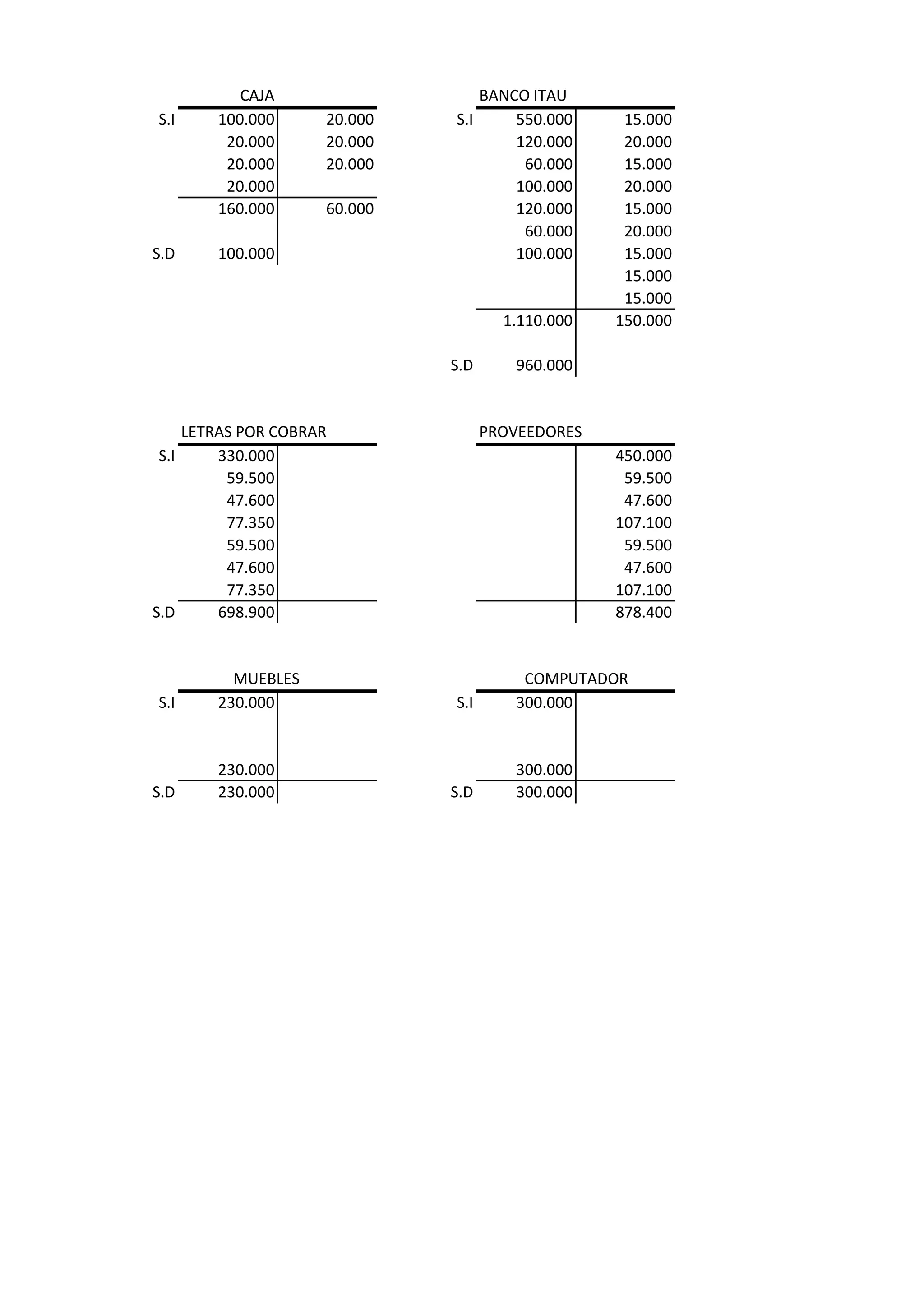

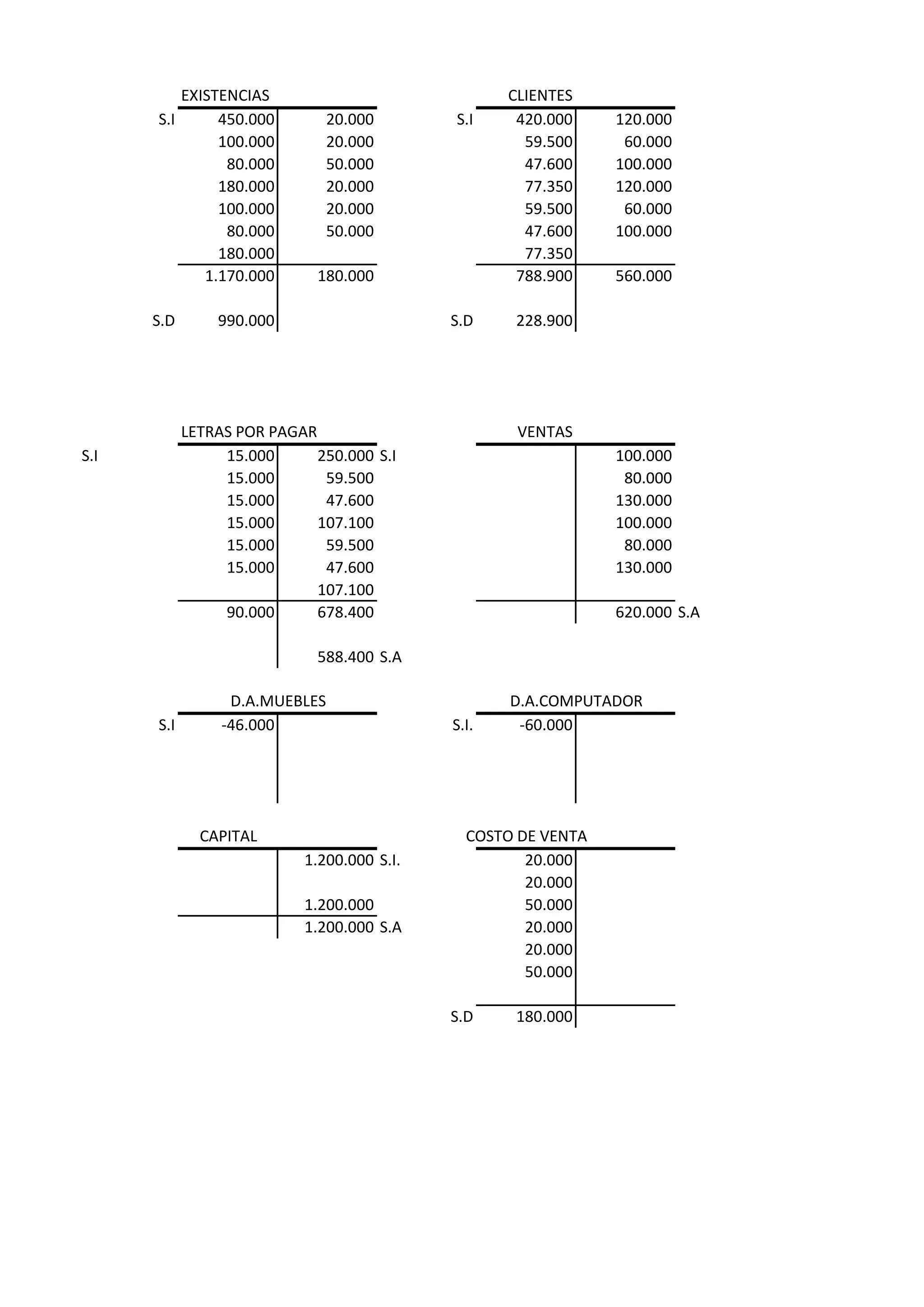

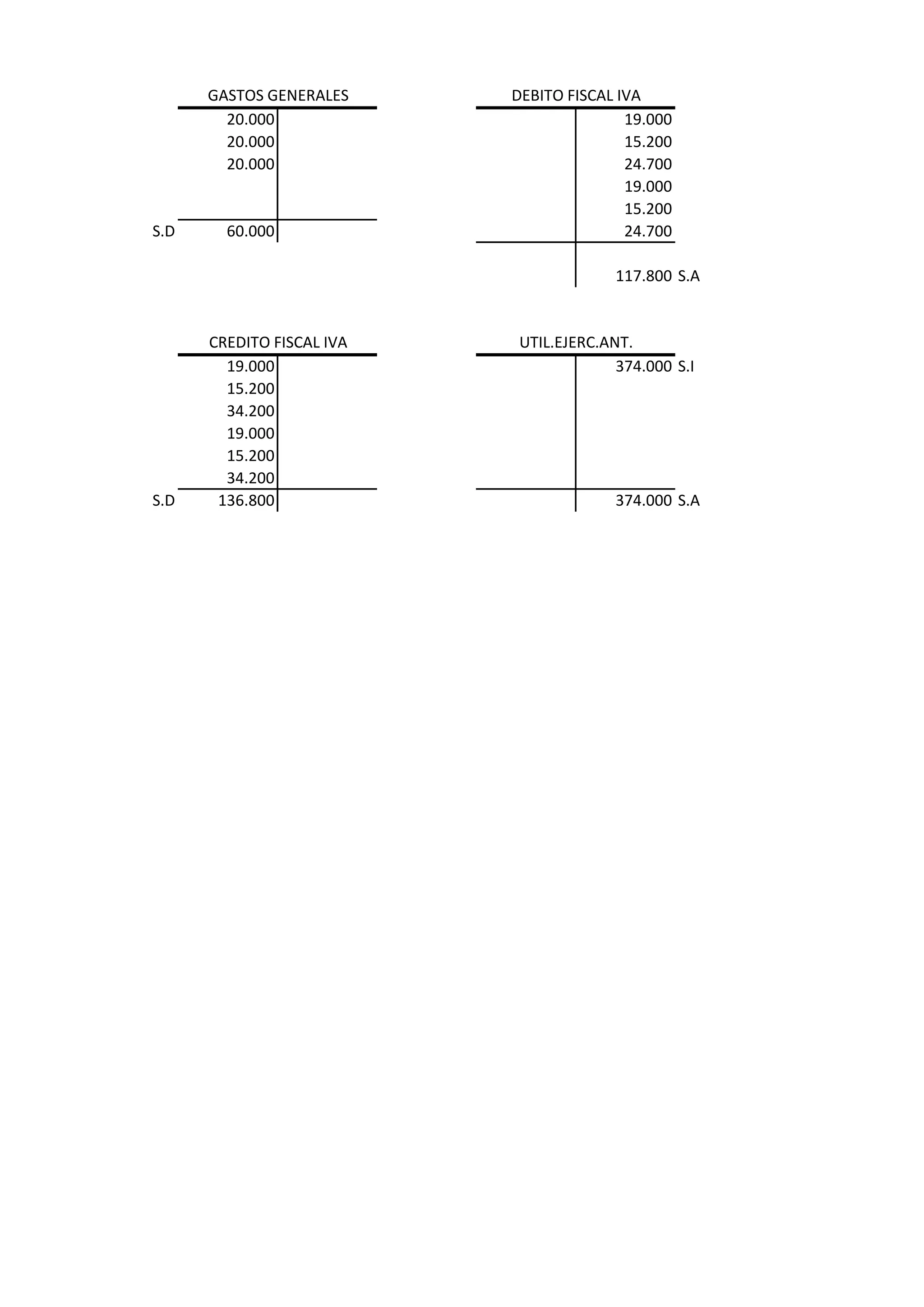

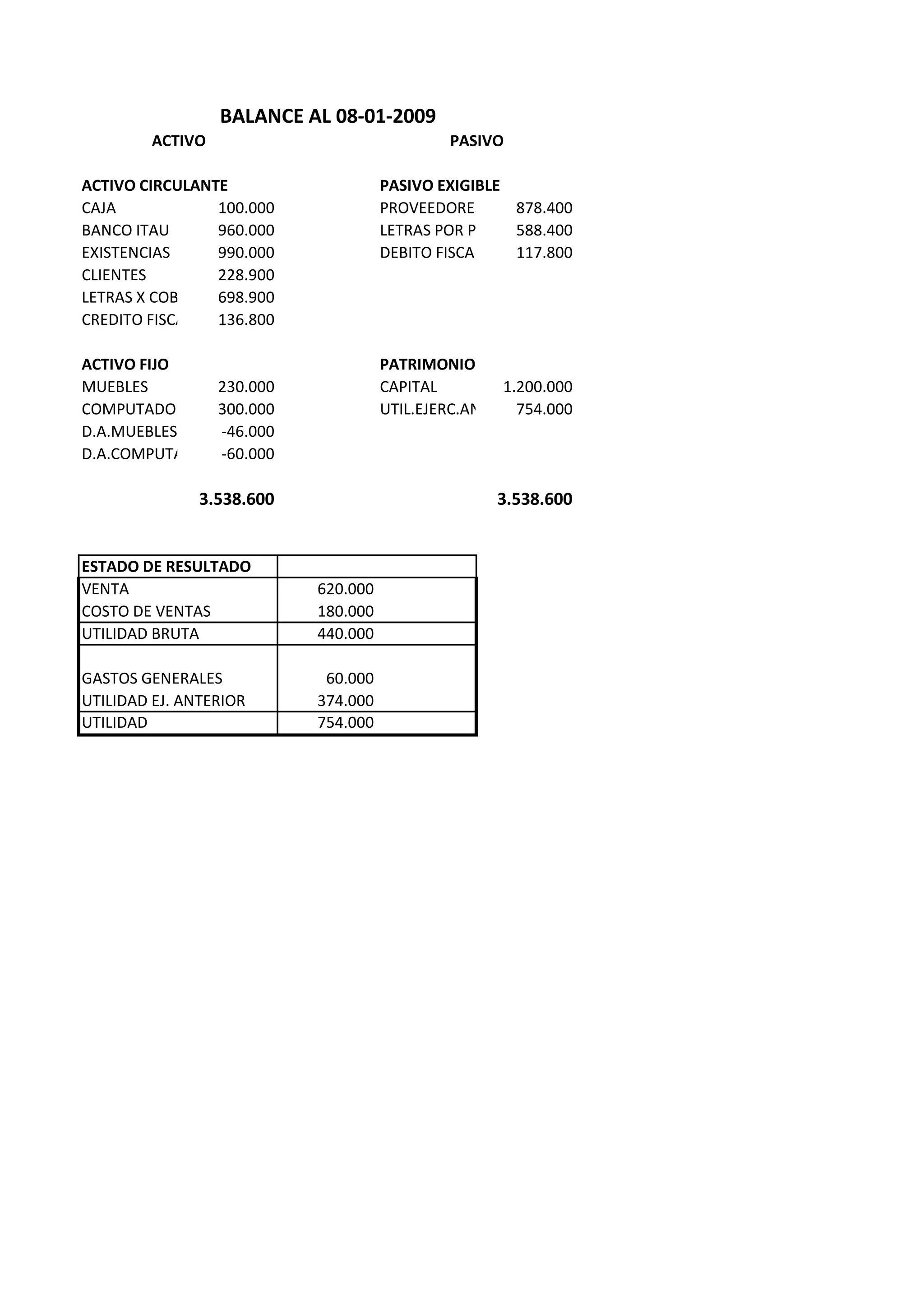

El documento presenta los saldos iniciales de las cuentas de la empresa Bellavista Limitada al 1 de enero de 2009. Luego describe las transacciones realizadas por la empresa durante el mes de enero de 2009, incluyendo compras, ventas, pagos y cobros. Finalmente, muestra los saldos finales de las cuentas al 8 de enero de 2009 y los estados financieros resultantes, incluyendo el balance general y el estado de resultados.