Descargado 128 veces

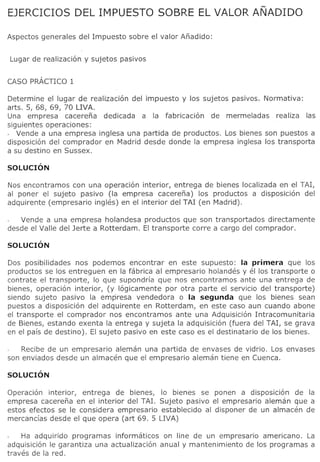

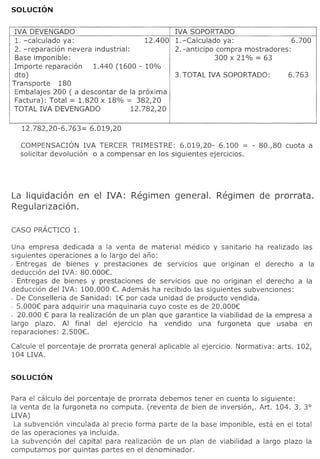

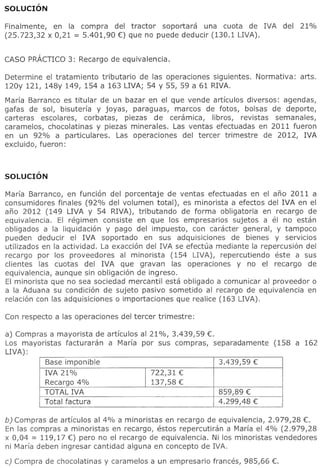

![Cuota devengada

unidad

Personal empleado 2.947,75 11.614,14

Superficie del local ~ levU ±;696,OtJ

Potencia fiscal del vehfculo 14 66,02 924,28

CUOTA DEVENGADA or OPERACIONES CORRIENTES 14.$34,42

Cuotas trimestrales = 2% .~

MODULO N°U Cuota devengada anual / TOTAL

unidad

Personal empleado 3,97 2.947,75 11.702,57

Superficie del local 106,69 1',96 .1.809,46- ?

Potencia fiscal del vehiculo 14 66,02 924,28

CUOTA DEVENGADA par OPERACIONES CORRIENTES ·14.436,31: l

- Cuotas soportadas par adquisiciones corrientes -8.677,11

41.319,58xO,21

- 1% cuotas devengadas de diffcil justificacion - 144;3-& 10.1/7 t;

DIFERENCIA ~ Sq']I,1

Cuota minima 90/0de 14.'1·tr'..f;"2< 1.281,10 <1. ~ 2-'3(07-

CUOTA DERIVADA DEL REGIMEN SIMPLIFICADO ·.£.,;-614,84 ~q'J/I(1

+ Cuotas devengadas par operaciones excluidas del RES

Venta del local = 180.500 x 0,21 - Cuotas soportadas par 37.905,00

adquisicion de activos fijos

Hormigonera y sierra circular (5.649,51 + 901,52) = 6.551,03 x - 1.375,72

0,21

Adquisicion nuevo local = 198.260 x 0,21 -41.634,60

CUOTA ANUAL DERIVADA DEL REGIMEN SIMPLIFICADO 5G9,52

- Cuotas trimestrales = 284,69 x 3 = 854,07 - 854,07

RESULTADO FINAL REGIMEN SIMPLIFICADO IVA € -344,55

Determine la tributacion de las citadas operaciones y si pueden incluirse en el

REAGP. Normativa: arts. 124 a 134 LIVA; 43 a 49RIVA.

Juan Casero es titular de una explotacion agricola en la provincia de Alicante, par la

que el pasado ana 2011 obtuvo unos ingresos par ventas de 232.231,08 € mas

14.346,16 € par la prestaci6n de servicios accesorios al regimen. Realizo campras

corrientes par un total de 157.824 €. En sus fincas tiene plantaciones de almendros,

ciruelas, manzanos y olivos. En el ultimo trimestre de 2012 ha realizado las

siguientes operaciones, todas ellas sin IVA:

Como el Sr. Casera no ha renunciado al regimen especial de la agricultura,

ganaderia y pesca (REAGP) para el ana 2012, no supera el limite de ingresos de

300.000 € en el ana anterior (232.231,08 + 14.346,16 = 246.577,24 €) ni el de

compras corrientes de 300.000 € (157.824 €), Y el importe obtenido par la](https://image.slidesharecdn.com/ejerciciosiva-130415091851-phpapp01/85/Ejercicios-iva-13-320.jpg)

El documento trata sobre la determinación del lugar de realización e identificación de los sujetos pasivos del Impuesto sobre el Valor Añadido (IVA) en diferentes operaciones. Se analizan dos casos prácticos con múltiples operaciones y se determina para cada una si está gravada, no sujeta u exenta del IVA español, identificando también el lugar de realización y sujeto pasivo.