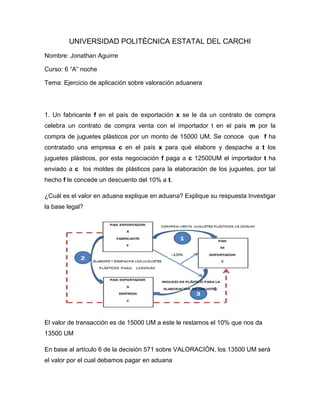

Este documento presenta 5 ejercicios de aplicación sobre cómo determinar el valor en aduana de diferentes transacciones de importación. En cada ejercicio se describe una transacción de compraventa entre un importador y exportador y se pide determinar el valor en aduana, tomando en cuenta factores como descuentos, financiamiento u otras condiciones de pago. La respuesta en cada caso es que el valor en aduana corresponde al precio realmente pagado o por pagar, sin considerar otros elementos ajenos al valor de la transacción.