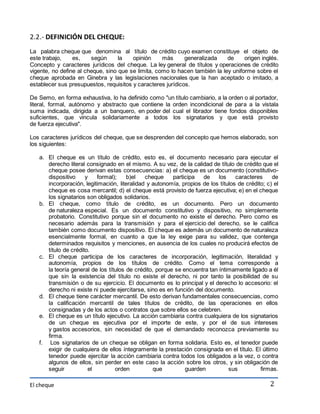

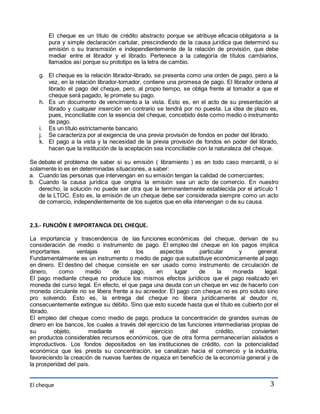

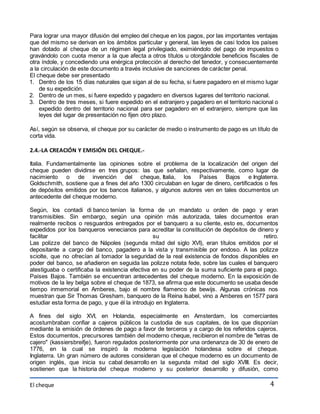

El documento define el cheque como una orden de pago librada contra un banco donde el librador tiene fondos depositados o autorización para girar en descubierto. Explica que los cheques pueden ser comunes, de pago diferido o cancelatorios, y describen sus características. Además, destaca que los cheques cumplen la importante función de sustituir al dinero en efectivo como medio de pago, permitiendo la concentración de fondos en los bancos y su canalización hacia la economía.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)