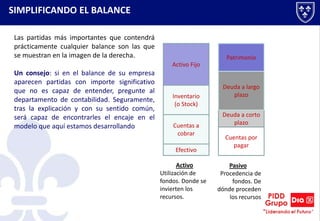

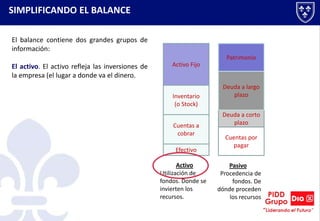

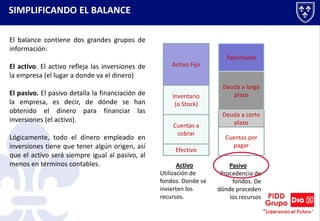

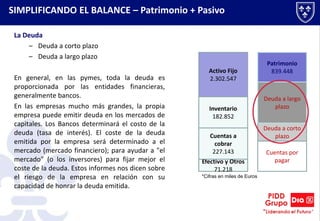

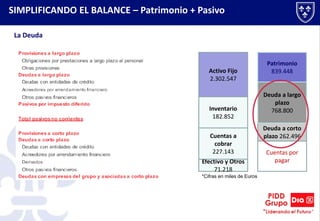

El documento proporciona una guía para simplificar y entender un balance. Explica que el balance contiene dos secciones principales: el activo, que refleja las inversiones de la empresa, y el pasivo, que detalla las fuentes de financiación. Dentro del activo, se encuentran las partidas de efectivo, cuentas por cobrar, inventario, activo fijo y otros activos. Dentro del pasivo, se incluyen el patrimonio, la deuda a corto y largo plazo, y las cuentas por pagar. El documento of