El documento presenta un estudio de caso sobre la empresa Blattsalat, dedicada a la venta de ensaladas. Describe la ubicación y organización de la sucursal en Querétaro, así como datos sobre ventas e ingresos. El problema a resolver es calcular el punto de equilibrio de la empresa para cubrir costos y obtener una ganancia del 5%. Se proporcionan fórmulas y datos como costos fijos y variables para realizar los cálculos.

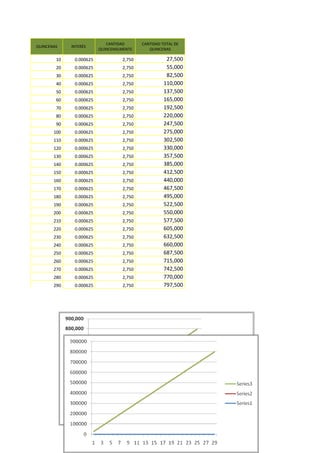

![DESCRIPCIÓN DEL PROBLEMA

Cuanto debe invertir una compañía, en este momento en una cuenta bancaria que le

reditúa el 1.5% capitalizable quincenalmente para que uno de sus jubilados reciba

$2,750 al final de cada quincena durante 12 años.

RESOLUCIÓN DEL PROBLEMA

DATOS

R= $2,750

i = 1.5%= 0.015/24(quincenal)= 0.000625

n = 12 años x 24 (quincenal) = 288

FÓRMULA

C=R [ 1 – ( 1 + i ) –n ]

I

SUSTITUCIÓN

-288

C = 2,750 [ 1 – (1 + 0.000625) ]

0.000625

-288

C = 2,750 [ 1 – (1.000625 ) ]

0.000625

C = 2,750 (1 – 0.83531)

0.000625

C = 2,750 (0.16469)

0.000625

C = 2,750 (263.504) C= $724.636](https://image.slidesharecdn.com/estadisticas-iide-15-101017174211-phpapp01/85/Estadisticas-iide-15-equipo2-6-320.jpg)