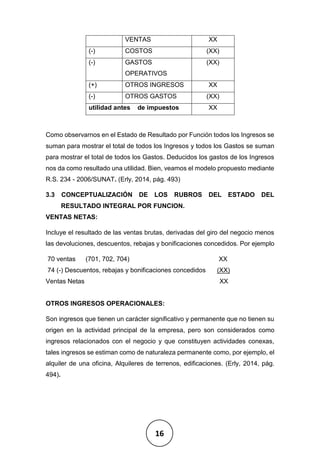

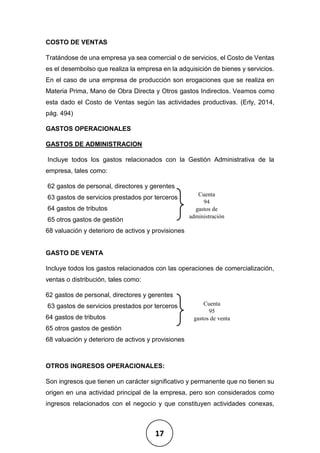

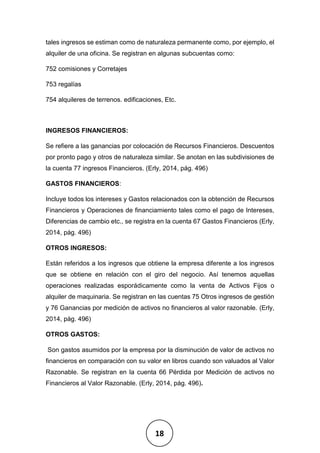

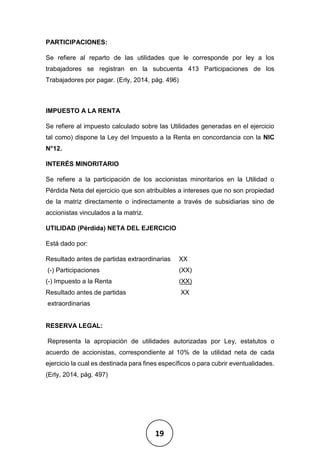

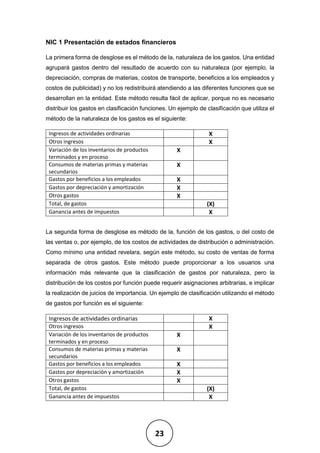

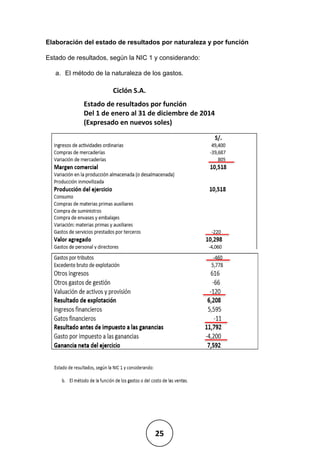

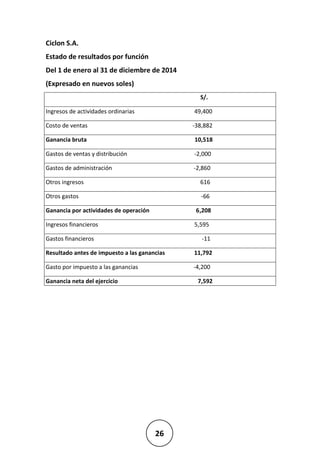

El documento proporciona información sobre los estados financieros integrales, en particular el estado de resultados integrales. Explica que este estado muestra los ingresos y gastos de un período determinado, y que la diferencia entre ellos determina si la empresa obtuvo una utilidad o pérdida. También describe los diferentes formatos en que puede presentarse el estado de resultados integrales y conceptualiza elementos clave como ingresos, costos y gastos.