Descargar para leer sin conexión

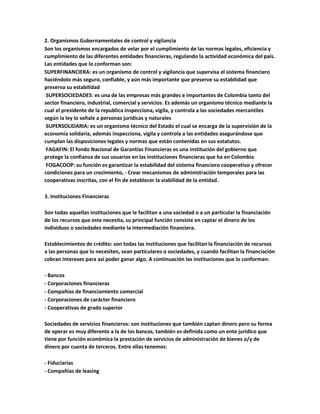

El documento describe la estructura del sistema financiero colombiano. Está compuesto por 4 ramas principales: organismos gubernamentales de asesoría y política, organismos gubernamentales de control y vigilancia, instituciones financieras y organismos multilaterales de crédito. Dentro de cada rama, se enumeran y brindan detalles sobre las diferentes entidades que la componen, como bancos, fiduciarias, superintendencias y agremiaciones del sector financiero.

![Ayers Presentation 051611 Final[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ayerspresentation051611final1-13061002149104-phpapp01-110522163831-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)