Descargado 3502 veces

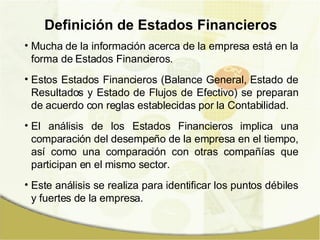

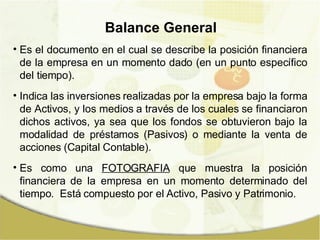

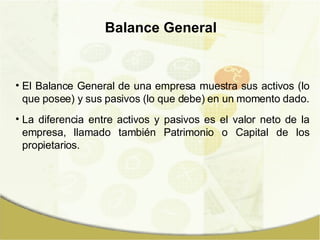

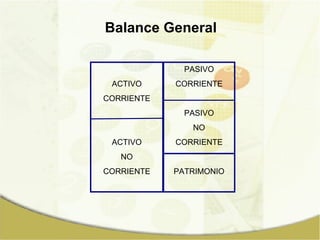

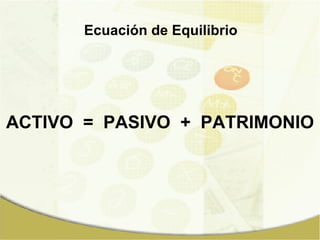

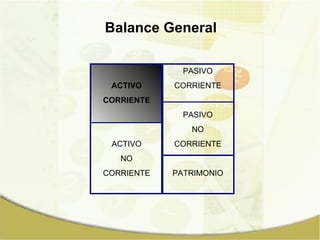

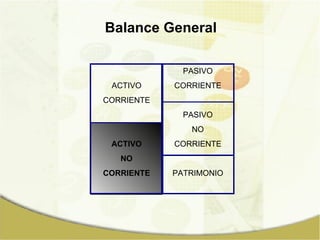

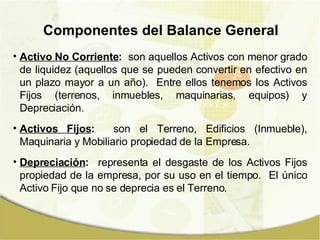

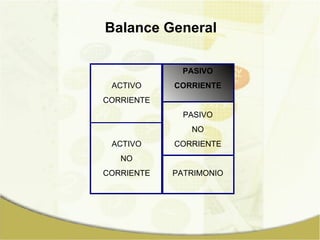

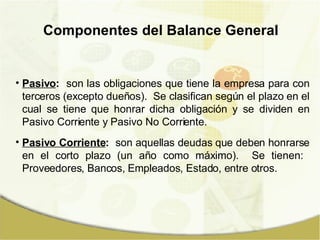

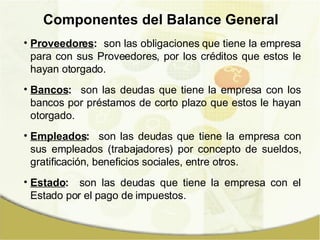

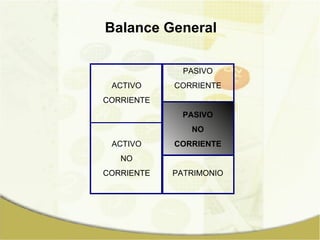

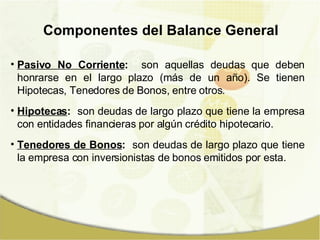

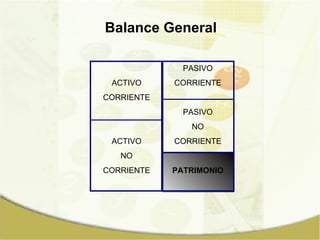

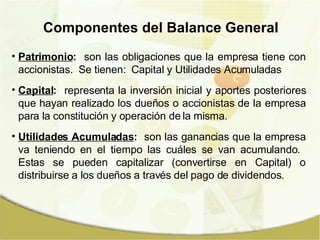

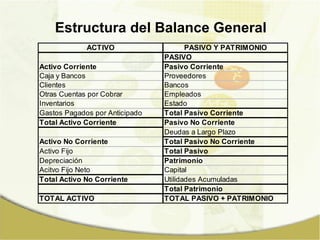

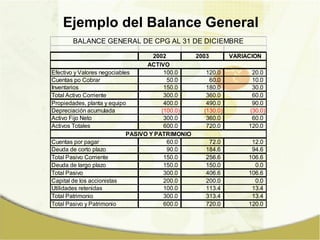

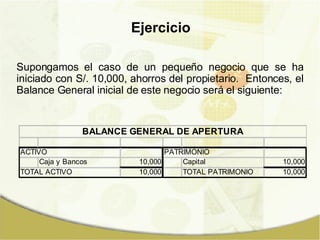

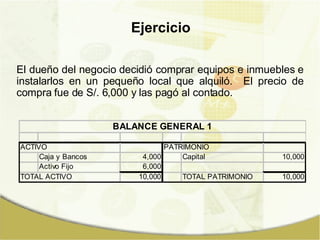

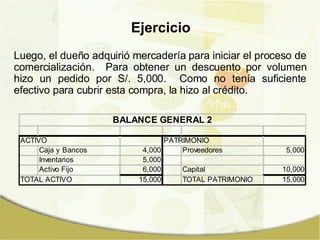

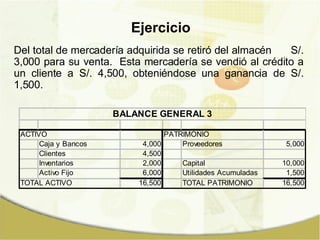

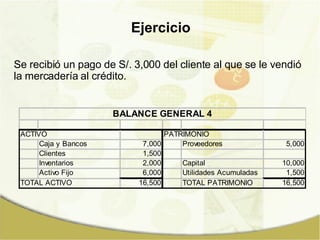

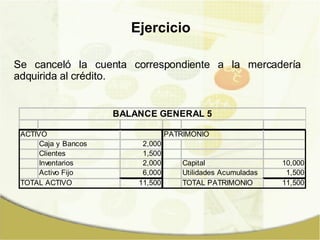

El documento explica los estados financieros que son importantes para los emprendedores. Define el balance general, estado de resultados y estado de flujos de efectivo. Describe que el balance general muestra los activos, pasivos y patrimonio de una empresa en un momento dado y provee un ejemplo. También explica los componentes clave de un balance general como activos corrientes, activos no corrientes, pasivos corrientes, pasivos no corrientes y patrimonio.