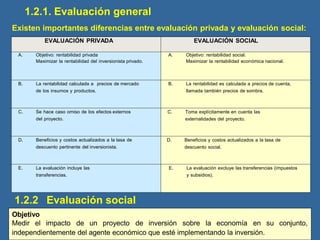

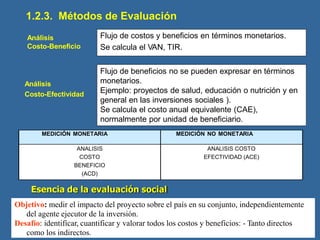

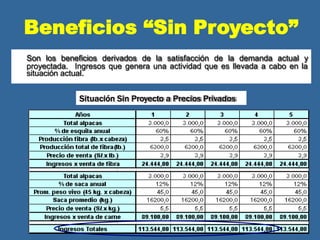

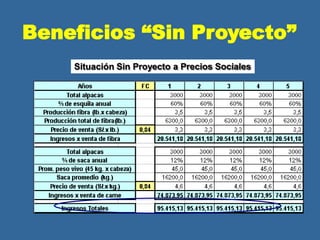

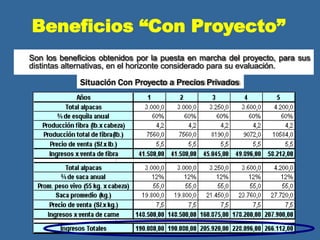

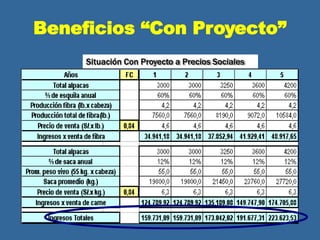

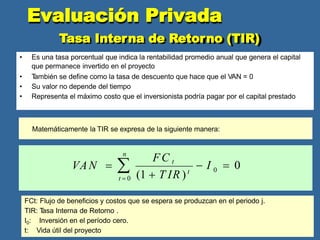

Este documento presenta una introducción a la evaluación de proyectos de inversión pública. Explica que la evaluación de proyectos implica analizar los efectos positivos y negativos de un proyecto, medir el esfuerzo de implementación y compararlo con los beneficios obtenidos. Luego distingue entre la evaluación privada, que considera el interés del ejecutor del proyecto, y la evaluación social, que considera el interés de la sociedad en su conjunto. Finalmente, resume dos métodos de evaluación: el análisis costo-benef