Descargar para leer sin conexión

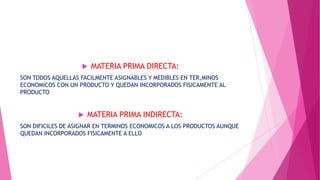

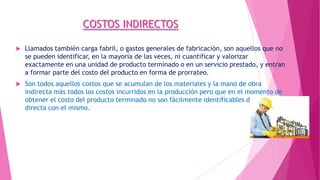

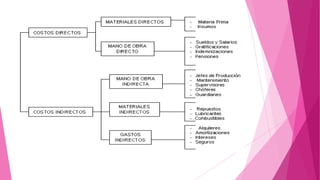

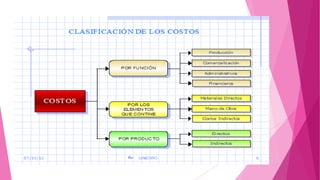

El documento describe los conceptos básicos de los costos de producción. Explica que los costos de producción incluyen materiales directos e indirectos, mano de obra directa e indirecta y otros costos indirectos. También analiza la importancia de los costos de producción para la toma de decisiones empresariales y la determinación de precios.

![7759522[2]](https://cdn.slidesharecdn.com/ss_thumbnails/77595222-130609230856-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![7759522[2]](https://cdn.slidesharecdn.com/ss_thumbnails/77595222-130623232157-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)