Descargado 154 veces

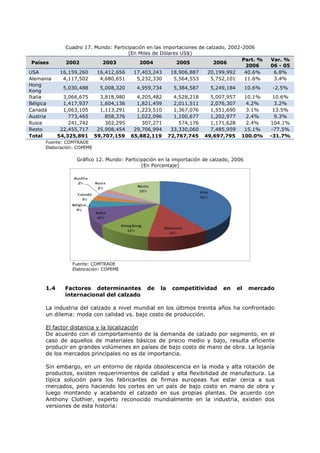

Este informe final presenta un análisis exhaustivo de la producción y comercio de calzado a nivel mundial, regional y nacional, con énfasis en la Región La Libertad del Perú. Resume que China es el principal productor mundial de calzado, mientras que los principales países exportadores son China, India e Italia. En Latinoamérica, el calzado de La Libertad se caracteriza por ser artesanal de cuero, con baja productividad. Recomienda que las instituciones peruanas faciliten el acceso a mercados internacionales y brinden inform