Descargar para leer sin conexión

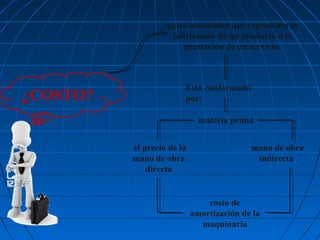

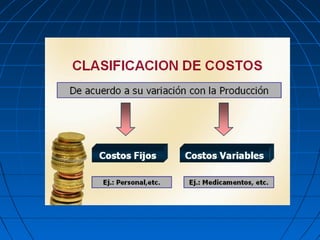

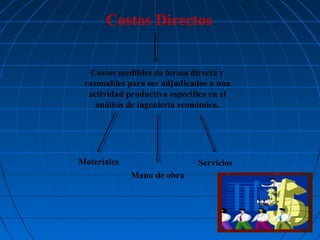

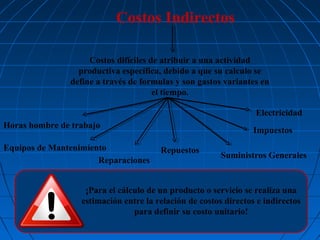

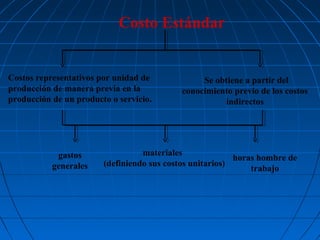

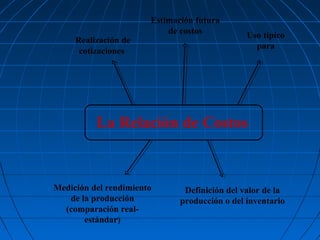

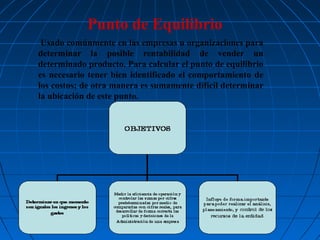

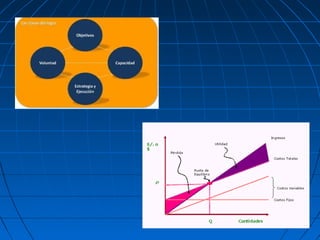

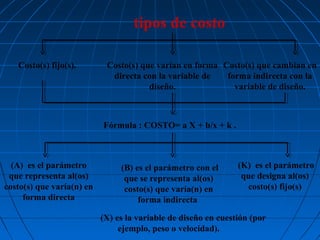

El documento presenta información sobre el costo y diseño de modelos económicos. Brevemente describe los costos directos e indirectos que componen el costo total de un producto o servicio. También explica conceptos como el costo estándar, el punto de equilibrio y la maximización de utilidades, los cuales son importantes para el análisis económico.