Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa conceptual de las leyes fiscales

Similar a Mapa conceptual de las leyes fiscales (20)

Más de Moises Ramos

Más de Moises Ramos (20)

Último

Último (14)

Mapa conceptual de las leyes fiscales

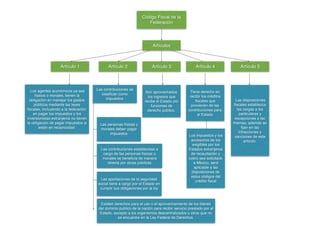

- 1. Código Fiscal de la Federación Artículos Artículo 1 Artículo 2 Artículo 3 Artículo 4 Artículo 5 Las disposiciones fiscales establezca las cargas a los particulares y excepciones a las mismas, además se fijan en las infracciones y sanciones de este articulo. Las contribuciones se clasifican como impuestos Los agentes económicos ya sea físicos o morales, tienen la obligación en manejar los gastos públicos mediante las leyes fiscales, incluyendo a la federación en pagar los impuestos y los inversionistas extranjeros no tienen la obligación de pagar impuestos si están en reciprocidad. Son aprovechados los ingresos que recibe el Estado por funciones de derecho público. Tiene derecho en recibir los créditos fiscales que provienen de las contribuciones para el Estado Las personas físicas y morales deben pagar impuestos Las contribuciones establecidas a cargo de las personas físicas o morales se beneficia de manera directa por obras públicas Las aportaciones de la seguridad social tiene a cargo por el Estado en cumplir sus obligaciones por la ley Existen derechos para el uso o el aprovechamiento de los bienes del dominio publico de la nación para recibir servicio prestado por el Estado, excepto a los organismos descentralizados u otros que no se encuentre en la Ley Federal de Derechos. Los impuestos y los accesorios de los exigibles por los Estados extranjeros de recaudación y cobro sea solicitado a México, será aplicable a las disposiciones de estos códigos del crédito fiscal