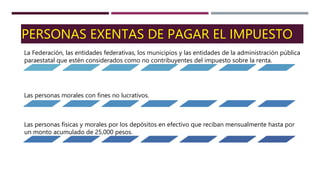

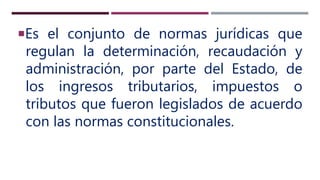

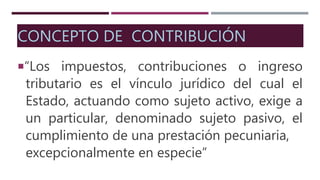

Este documento describe los sujetos de la relación tributaria en México. Explica que el sujeto activo es el Estado que recibe los pagos de impuestos, mientras que el sujeto pasivo es la persona física o moral obligada a pagarlos. También define conceptos como contribuciones, impuestos, derechos, aportaciones de seguridad social y contribuciones de mejoras. Finalmente, distingue entre personas físicas y morales en términos de sus obligaciones tributarias.