Descargar para leer sin conexión

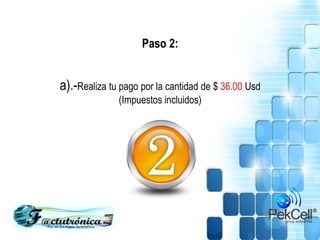

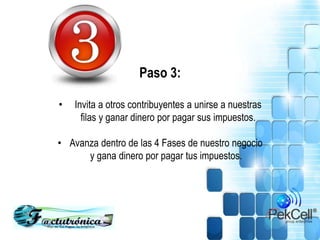

Factutrónica es una empresa que invita a las personas a convertir el pago de impuestos en una oportunidad de generar ingresos adicionales a través de un modelo de negocios de marketing multinivel. Los participantes pueden ganar dinero refiriendo a otros y avanzando a través de cuatro fases que ofrecen bonos por completar ciclos y patrocinar nuevos miembros.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)