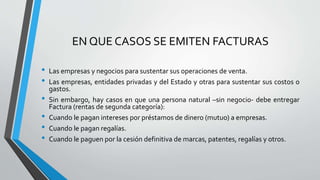

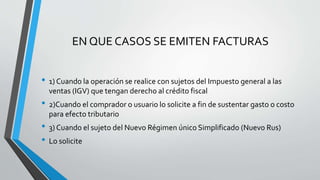

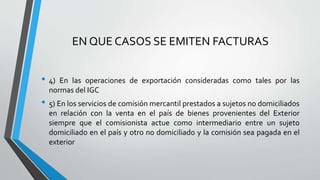

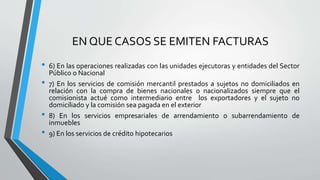

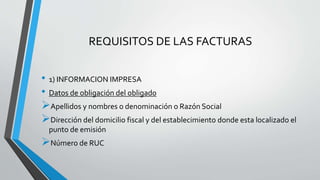

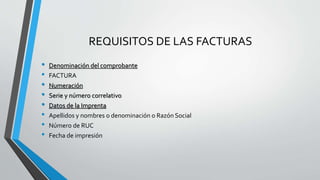

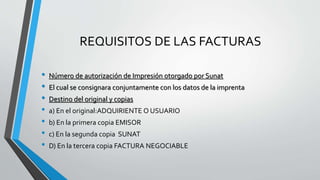

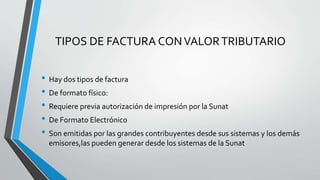

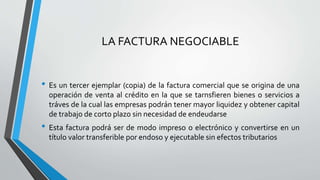

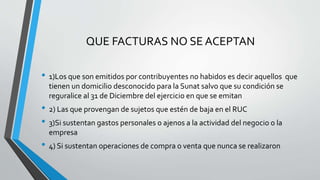

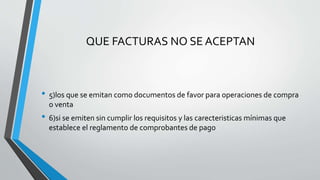

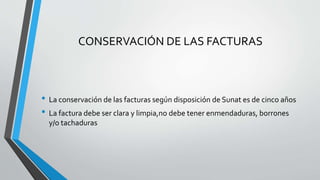

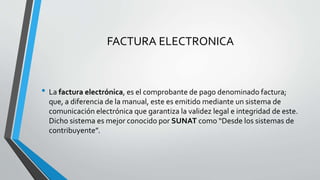

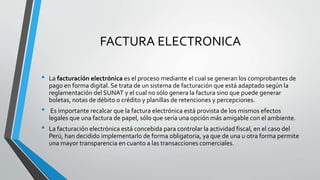

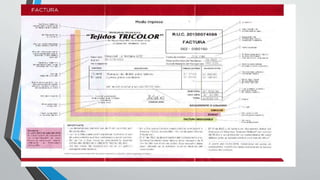

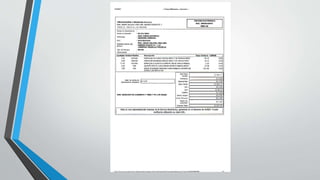

Este documento describe los requisitos y tipos de facturas en Perú. Explica que las facturas son comprobantes de pago emitidos por empresas para sustentar operaciones de venta. También cubre cuando se emiten facturas, sus requisitos legales, tipos de facturas con valor tributario como las físicas y electrónicas, y los sistemas de emisión electrónica reconocidos por la autoridad tributaria SUNAT.