Descargado 281 veces

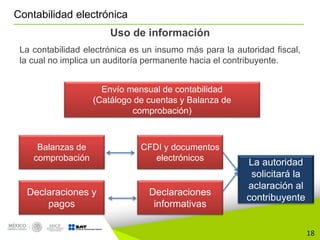

Este documento describe la contabilidad electrónica en México. A partir de 2014, los contribuyentes están obligados a llevar registros contables electrónicos y enviar la información al SAT de forma mensual. Esto incluye enviar la balanza de comprobación y catálogo de cuentas sin alterar los procedimientos contables existentes. La autoridad puede solicitar las pólizas electrónicas sólo cuando realice auditorías o para devoluciones. Este cambio beneficia a contribuyentes y autoridad con procesos más eficientes.