Descargado 15 veces

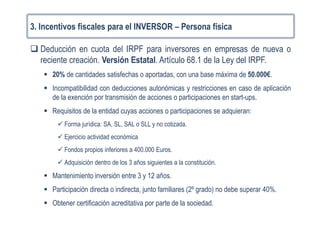

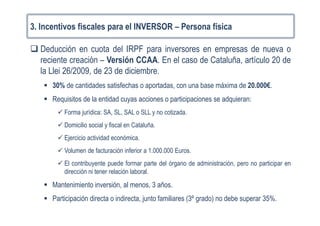

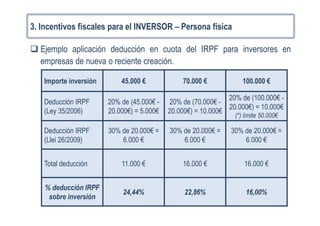

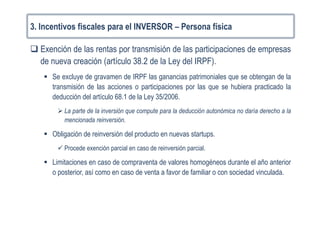

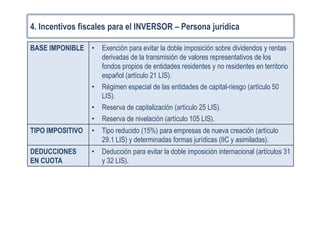

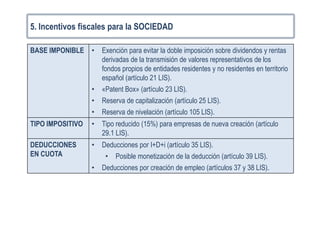

El documento resume los principales incentivos fiscales para inversiones en startups tanto para inversores personas físicas como jurídicas y para las propias sociedades. Para inversores personas físicas existen deducciones en el IRPF de hasta el 30% de las cantidades invertidas, así como exenciones de ganancias patrimoniales por transmisión de participaciones. Para inversores personas jurídicas existen exenciones en el IS y tipos reducidos del 15%. Las sociedades también pueden beneficiarse de exenciones, tipos reducidos en el IS, y dedu