Descargar para leer sin conexión

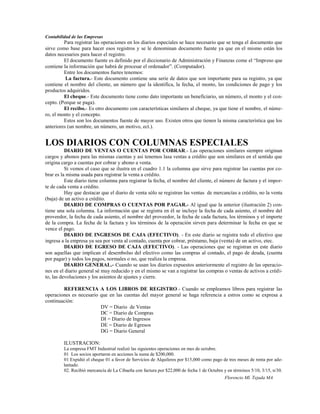

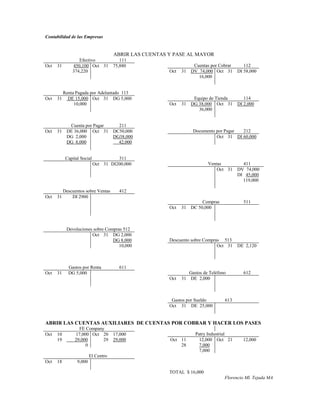

Este documento presenta una introducción a la contabilidad y los principales documentos comerciales utilizados, como facturas, cheques y recibos. Luego describe las técnicas contables como los diarios especializados con columnas para cuentas específicas como ventas y compras. Finalmente, proporciona un ejemplo ilustrativo de las transacciones comerciales de una empresa durante un mes y cómo se registrarían en los diferentes libros de contabilidad.