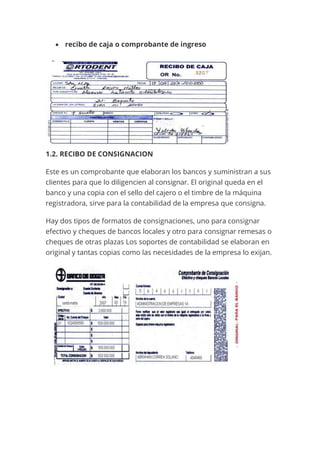

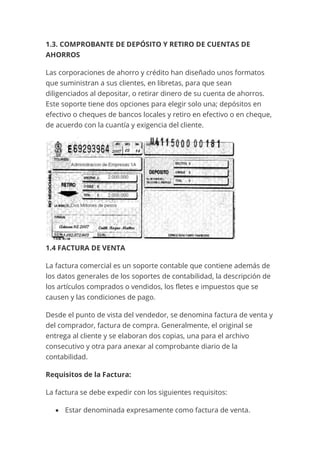

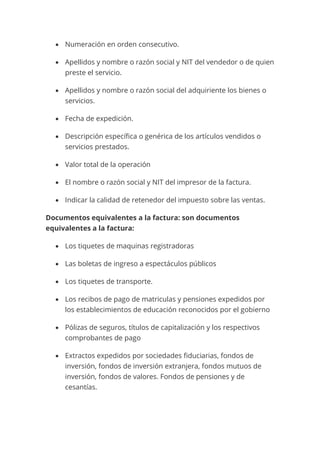

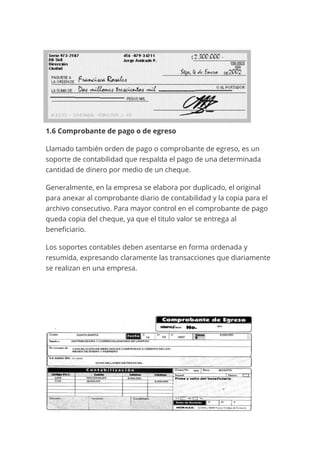

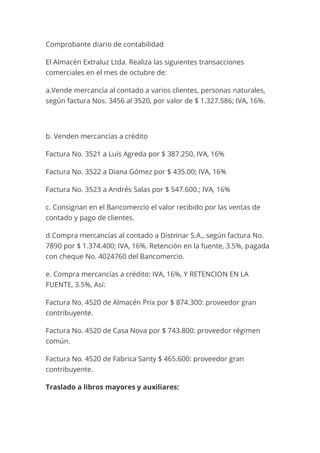

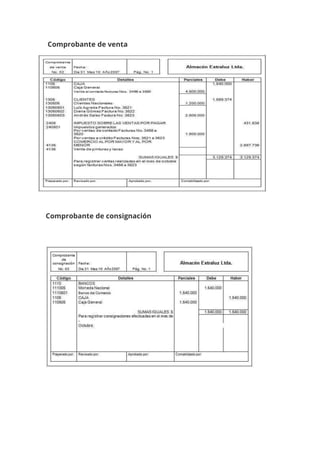

El documento explica qué son los hechos económicos y los soportes contables. Un hecho económico es cualquier actividad u operación realizada por una empresa, como compras, ventas o créditos. Cada hecho debe clasificarse e identificarse para registrarlo contablemente. Los soportes contables son documentos como facturas, recibos de caja y comprobantes que sirven de base para registrar las operaciones de una empresa. El documento también describe diferentes tipos de soportes contables internos y externos.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)