Descargado 1151 veces

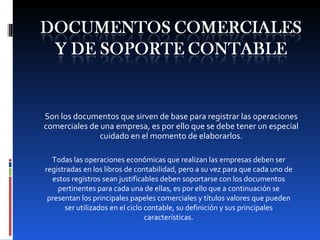

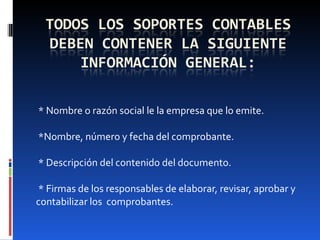

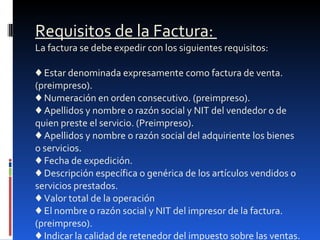

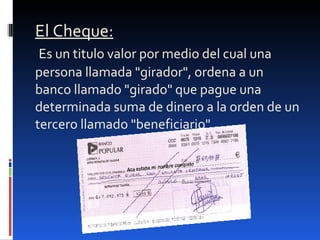

Los documentos comerciales son importantes para registrar las operaciones de una empresa de manera precisa. Existen documentos negociables como cheques y letras de cambio que sirven para pagar deudas, y documentos no negociables como notas y comprobantes que brindan datos para el registro contable. También existen documentos informativos como cotizaciones y pedidos que sirven para informar sobre transacciones comerciales.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Trabajo de empresa...!!![1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodeempresa-1-110328140917-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)