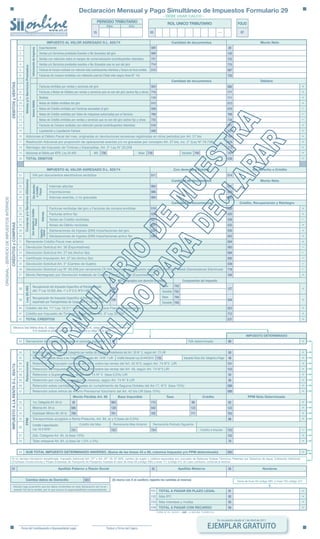

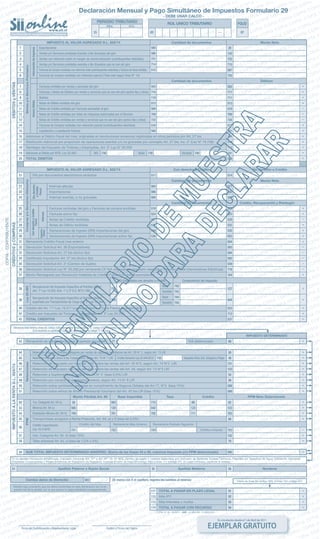

Este documento contiene un formulario para declarar y pagar impuestos mensuales. Incluye secciones para registrar información sobre el Impuesto al Valor Agregado (IVA), el Impuesto Adicional, anticipos de IVA, retenciones de impuestos y créditos especiales. También solicita detalles sobre el contribuyente y permite actualizar la información de contacto.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)