Este caso presenta el procedimiento para acreditar el Impuesto Sobre la Renta (ISR) pagado en el extranjero por ingresos distintos a dividendos o utilidades. Se calcula la proporción de deducciones no identificables correspondiente a los ingresos extranjeros y se determina la utilidad o pérdida fiscal. Para personas morales, el impuesto acreditable es el menor entre el ISR pagado en el extranjero y el ISR que resultaría aplicando la tasa vigente a la utilidad fiscal. Para personas físicas, el límite es el IS

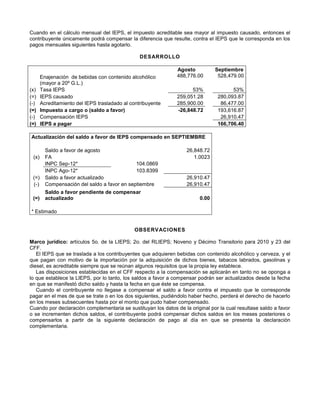

![(x) Porcentaje de acumulación en base a tabla 8%

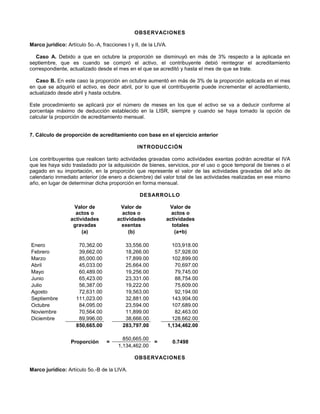

(=) Inventario acumulable del ejercicio 2012 68,555.20

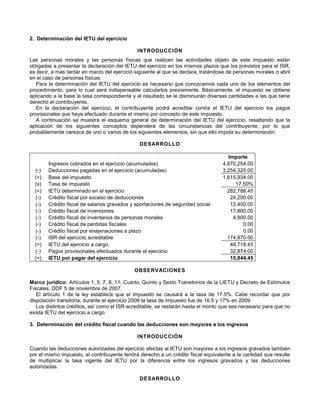

Determinación de índice promedio de rotación de inventario

Año

Adquisiciones

Netas*

Inventario

inicial

Inventario

final

Índice de

rotación de

inventarios

por año

Núm. de

años al que

corresponda

el periodo

Índice

promedio

de

rotación

de

inventarios

A B C D E D÷E

A÷([B+C]÷2)

2002 710,000.00 300,000.00 200,000.00 2.84

2003 645,000.00 200,000.00 305,000.00 2.55

2004 1,305,000.00 305,000.00 980,000.00 2.03

TOTAL 7.43 3 2.48

* Adquisición de mercancías - devoluciones, descuentos y bonificaciones

De acuerdo con lo anterior y tomando en cuenta la tabla del Artículo Tercero Transitorio, fracción

V, de la LISR, los porcentajes de acumulación por año quedarían como sigue:

Año Porcentaje de

acumulación

2005 14.00

2006 13.00

2007 12.00

2008 11.00

2009 10.00

2010 10.00

2011 9.00

2012 8.00

2013 7.00

2014 6.00

OBSERVACIONES

Marco jurídico: Artículo Tercero Transitorio, fracción V, tercero y cuarto párrafos, de la LISR.

El porcentaje de acumulación se determinó de acuerdo con el índice promedio de rotación de inventarios de

2.48, ubicándolo dentro de la tabla de la disposición transitoria de referencia.

22. Determinación del saldo pendiente de deducir de inventarios 86 u 88 conforme a regla 106

INTRODUCCIÓN

Aquellos contribuyentes que hayan optado por acumular el inventario al 31 de diciembre de 2004 podrán

deducir del inventario base a esa fecha, el saldo pendiente por deducir al 1 de enero de 2005 de los inventarios

86 u 88 que en su caso tengan al haber tomado la opción establecida en la regla 106 publicada en el Diario

Oficial de la Federación (DOF) el 19 de mayo de 1993.

DESARROLLO

Inventario al 31 de diciembre de 1986 18,000.00

Inventario al 31 de diciembre de 1988 11,000.00](https://image.slidesharecdn.com/casospracticos2012-170612195244/85/Casos-practicos-2012-27-320.jpg)