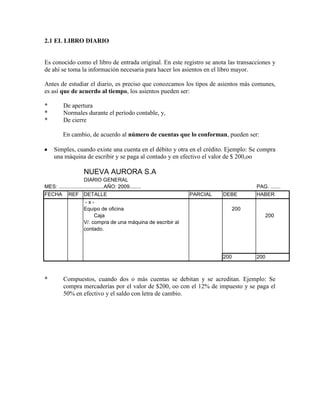

El documento describe el libro diario como el registro original de las transacciones, donde se anotan los asientos de forma cronológica. Explica que los asientos pueden ser de apertura, normales o de cierre, y que de acuerdo al número de cuentas pueden ser simples, compuestos o mixtos. Además, detalla la estructura del libro diario, incluyendo el encabezado, las columnas para fecha, referencia, detalle, parcial, debe y haber.

![Jefes de procesos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jefesdeprocesos1-110525160233-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)