Descargar para leer sin conexión

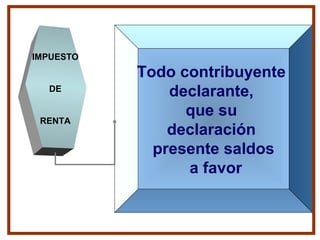

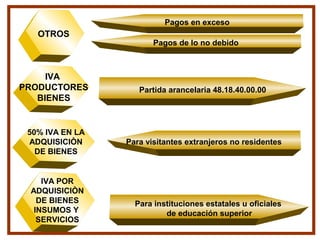

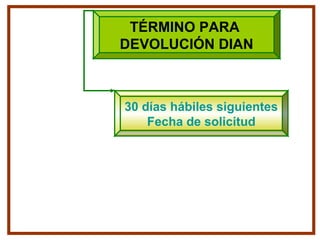

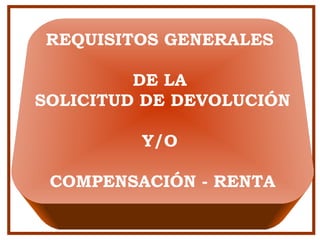

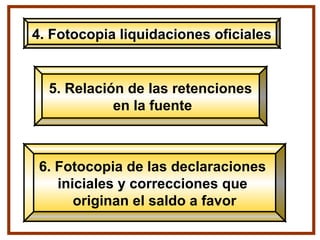

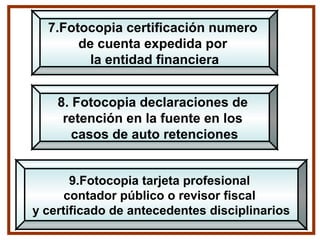

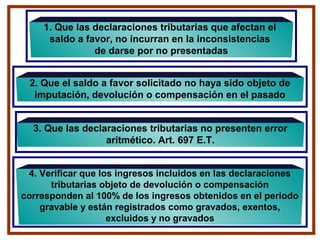

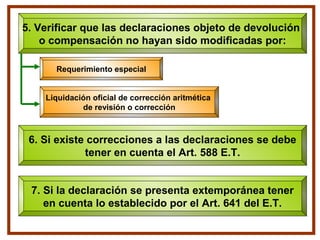

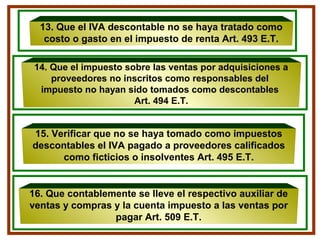

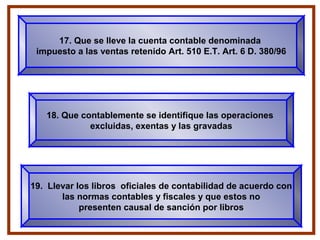

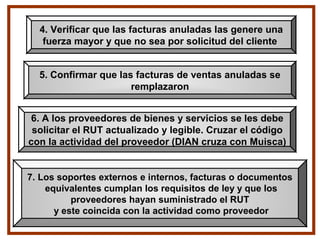

1. Este documento describe los diferentes tipos de saldos a favor que pueden ser objeto de devolución o compensación, como saldos a favor de impuesto de renta, IVA, retenciones en la fuente, entre otros. 2. También establece los plazos para solicitar las devoluciones y compensaciones, así como los requisitos generales para realizar las solicitudes. 3. Finalmente, detalla los análisis y verificaciones que deben realizarse a las declaraciones tributarias, contabilidad y comprobantes para estudiar una solicitud de devol