Descargar para leer sin conexión

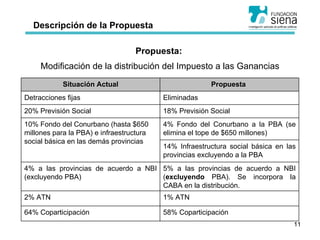

Este documento propone modificar la distribución del Impuesto a las Ganancias para beneficiar a las provincias y en particular a la Provincia de Buenos Aires. Argumenta que las provincias enfrentan un deterioro fiscal y mayor responsabilidad en servicios, mientras que reciben menos ingresos. Además, se revirtió la reforma previsional de los 90 que justificaba las detracciones actuales. La propuesta incrementa los fondos para provincias y el Fondo del Conurbano para Buenos Aires, disminuyendo las detracciones al sistema previsional.