Descargar para leer sin conexión

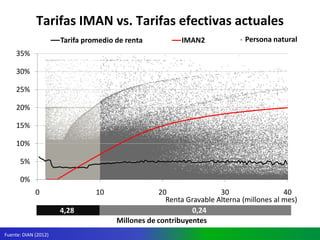

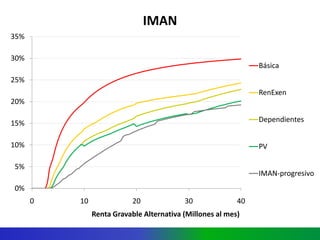

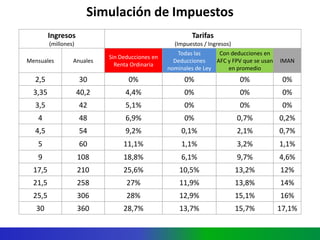

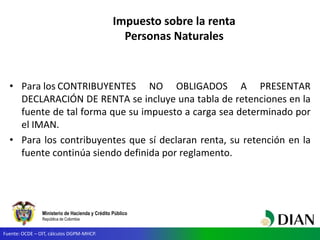

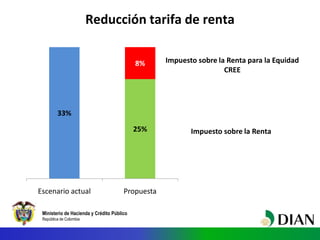

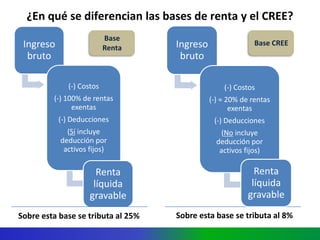

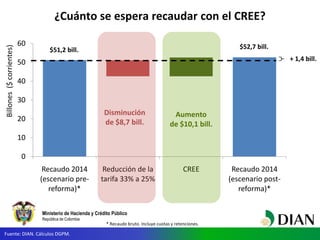

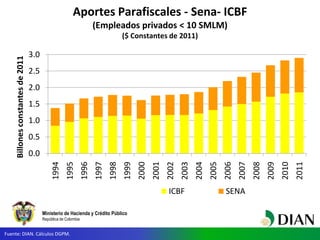

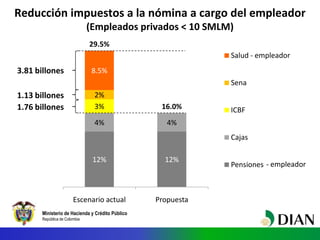

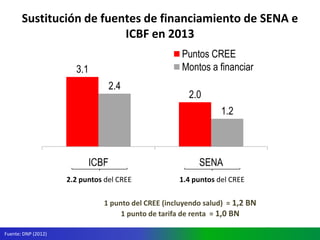

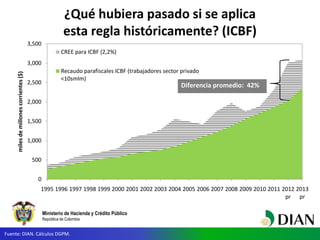

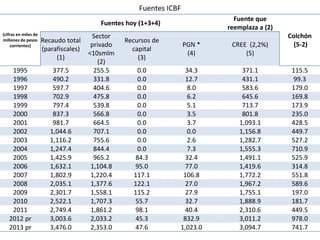

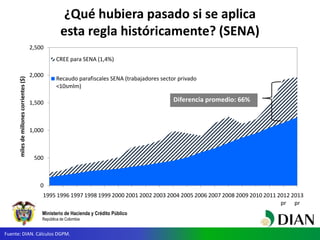

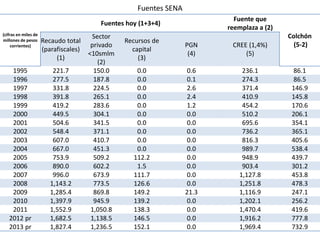

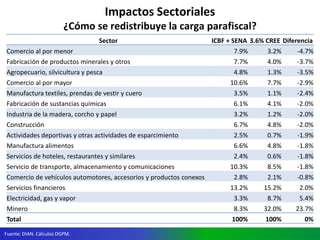

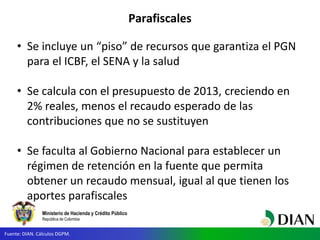

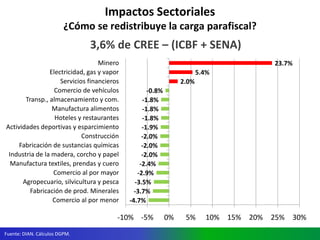

El documento presenta las propuestas de reforma tributaria del Ministerio de Hacienda y Crédito Público de Colombia para 2012. Las principales propuestas incluyen la introducción de un impuesto mínimo alternativo (IMAN) para personas naturales, la reducción de la tarifa del impuesto de renta de las empresas del 33% al 25% e introducir un nuevo impuesto del 8% llamado CREE. También se propone reducir los impuestos a la nómina a cargo de los empleadores y sustituir los aportes parafiscales de SENA e ICBF por

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)