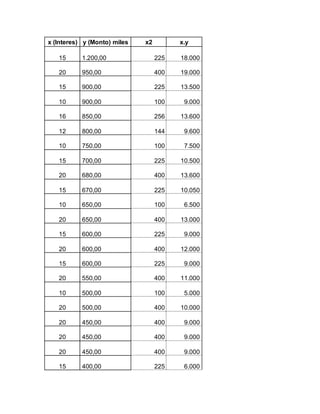

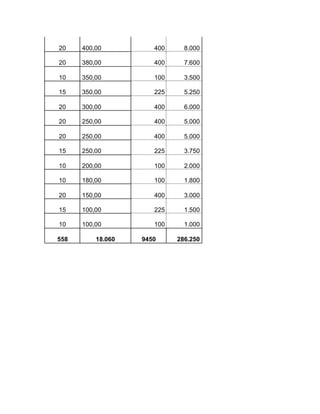

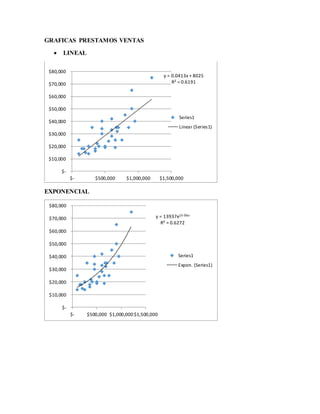

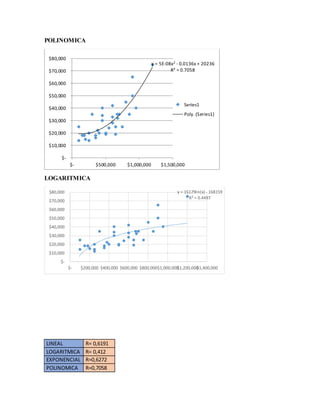

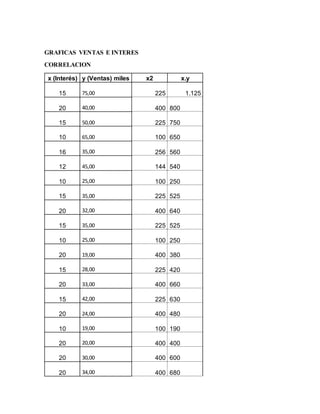

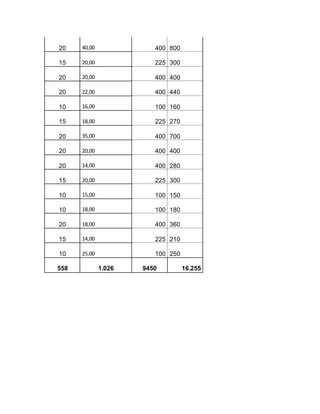

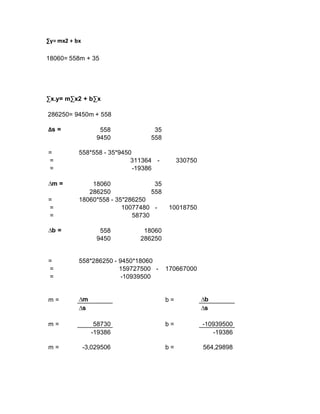

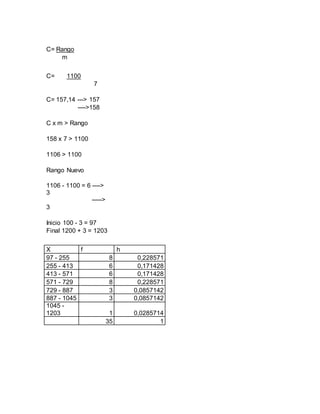

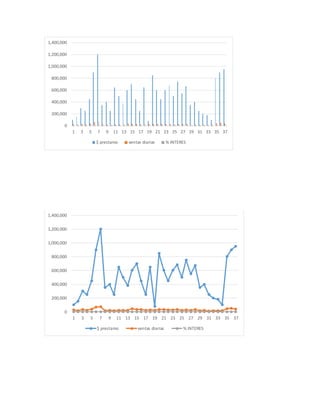

Este documento presenta un informe sobre las ventas de préstamos "gota a gota" realizado por dos estudiantes. Contiene introducción, objetivos, planteamiento, tablas de datos, gráficas y conclusiones sobre las ventas y tasas de interés de los préstamos. Analiza las relaciones entre el monto del préstamo, la tasa de interés y las ventas obtenidas.