Descargado 17 veces

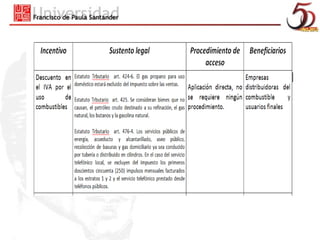

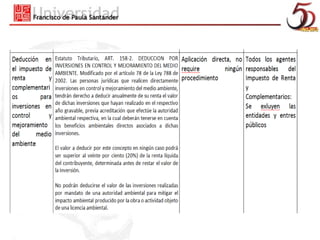

Este documento describe los instrumentos económicos y fiscales utilizados en la política ambiental colombiana, incluyendo subsidios. Explica que los subsidios buscan incentivar acciones favorables al medio ambiente mediante pagos o descuentos de impuestos. Detalla dos tipos de subsidios: subsidios para equipos de abatimiento de contaminación y subsidios por unidad de reducción de contaminación. También cubre otras herramientas como deducciones de IVA y renta para proyectos ambientales, así como el uso de regalías nacionales para la inversión ambiental.