Descargar para leer sin conexión

![GUÍA TÉCNICA COLOMBIANA GTC 184

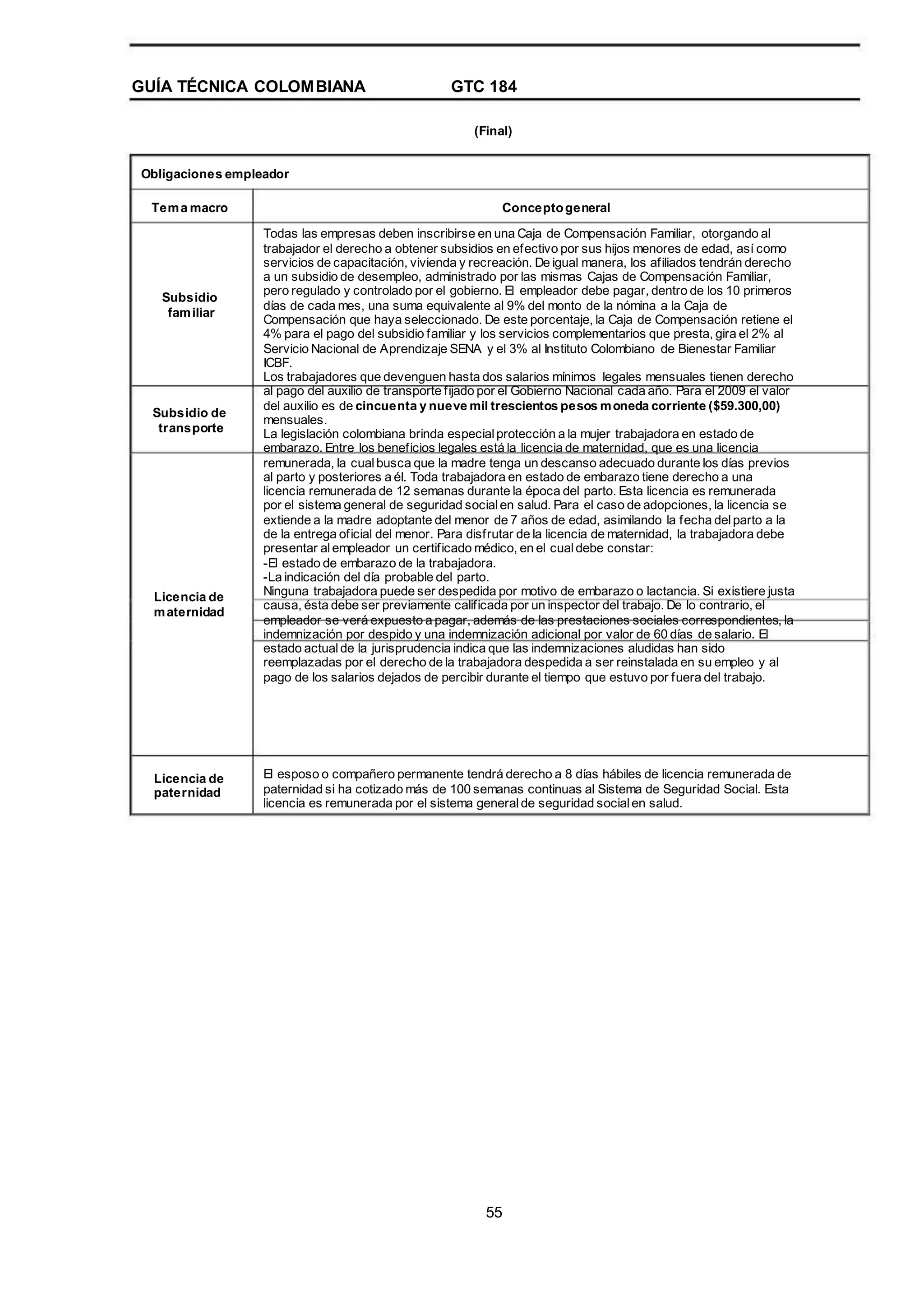

(Final)

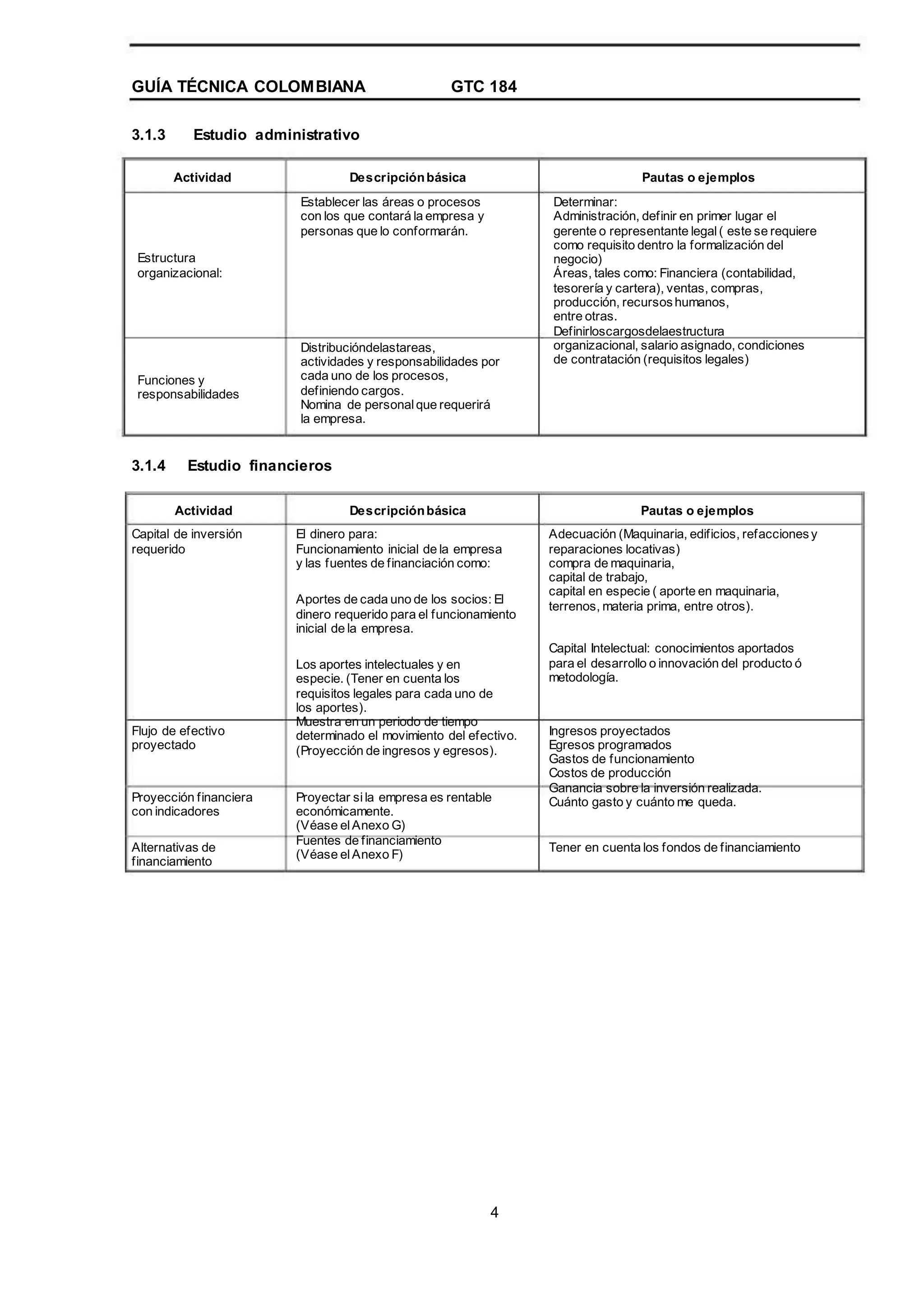

Trámite ó

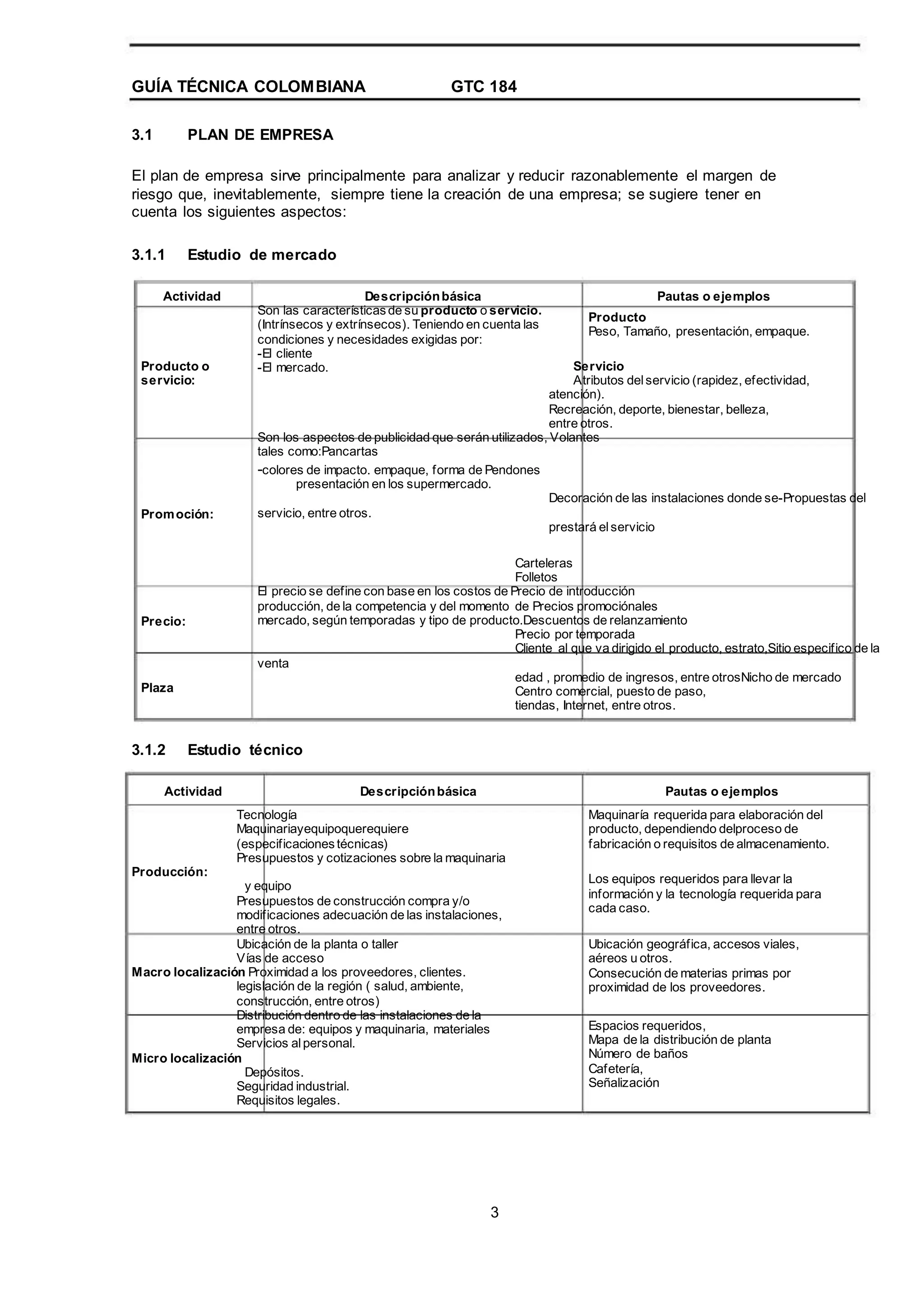

Registro Que implica Donde se debe realizar

Teniendo en cuenta el numeral Cámara de comercio

3.2.1 de consultas previas.

Documentos requeridos y

medio utilizados.

-Escriturapúblicao

documentoprivadode

constitución de empresa (solo

para personas jurídicas).

-Formularios de Registro Único

Tributario RUT ( se diligencia en

w ww.dian.gov.con)

- Escritura publica de

Diligenciarconstitución de empresa

Formulario de(solo para personas

Registro Únicojurídicas) (véase el Anexo E

Empresarial.(Informativo), [1]).

- Original de documento de

identidad.

- Formulario del Registro

Único Empresarial de la

cámara de comercio.

- Formulario adicional para

registroconotras

entidades.

Diligenciarelformulariode Secretaría de hacienda ò en Certificado de la cámara de

Realizar

inscripción (Industria Comercio y cámaras de comercio que comercio,Ceduladel

inscripción en

Avisos)(en las cámaras de tienen CAE.representante legal.

registro distrital

comercio que poseen CAE; este

o municipal de

trámite se hace al momento de

impuestos.

presentar los formularios de

registro)

consulta de nombre (homonimia),

registro mercantil, registro de libros,

registro de proponentes, certificado

mercantil.

3.2.3 Trámites a realizar después de registrar la empresa

Otros trámites Que implica Donde se debe realizar

Solicitud de consecutivo de Oficinas de la DIAN (véase elAnexo A )

facturación

Registro en una ARP (Administradora Diligenciar el formulario de ARP seleccionada (Véase elAnexo K)

de Riesgos Profesionales)registro

Registro de empleados en una EPS Diligenciar el formulario de EPS seleccionada(Véase elAnexo K)

(Empresa Prestadora de Servicios de registro

Salud)

Registro de empleados en el fondo Diligenciar el formulario de Fondo seleccionado de pensiones y

de pensiones y cesantíasregistrocesantías(Véase elAnexo K).

Registros ante Caja de Compensación Diligenciar el formulario de Caja de compensación

Familiar, SENA e ICBFregistroseleccionada(Véase elAnexo K)

Debe tener certificado de la Bancos

cámara de comercio, cédula

Abrir una cuenta bancariadel representante legal y de

las personas autorizadas

para manejara la cuenta.

Verificarantela Pagina www.sic.gov.co,

Superintendencia de Industria w ww.crearempresa.com.coConsulta de marca

y Comercio. SIC

DIAN

Continúa...

7](https://image.slidesharecdn.com/gtc184-print-191030002914/75/Gtc-184-_print-12-2048.jpg)

![GUÍA TÉCNICA COLOMBIANA GTC 184

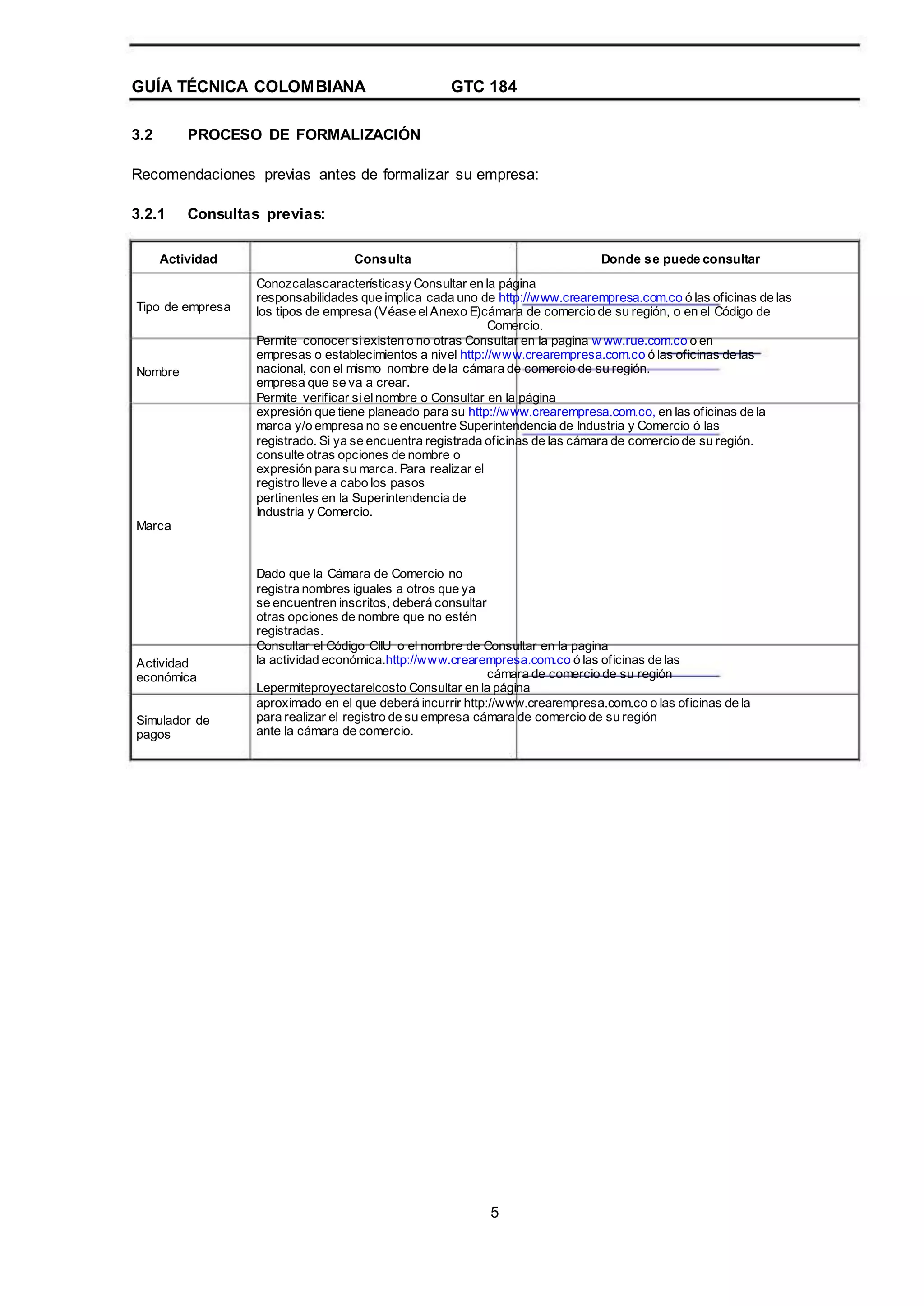

ANEXO E

(Informativo)

Tema macro

Tipo societarioRasgos principalesReferencia normativa

SOCIEDAD-Características y requisitos -Art. 373 y s.s. del

ANÓMINA –de formación:requiere de un Código de Comercio.

S.A. –mínimodecinco[5]

accionistas.

-Ley 222 de 1995.

-Debe constituirse a través de

escritura pública.

-Debe tener una asamblea

general de accionistas, una

juntadirectivayun

representante legal.

Fuente de consulta

Guía para formalizar una

empresa. CCB.

www.crearempresa.com.co

-Responsabilidad:los

accionistas responden hasta por

el monto de sus aportes.

-Capital:se compone de

acciones. El capitalse divide

en tres: autorizado, suscrito y

pagado. En el momento de

constituirse la sociedad, se

deberá suscribir no menos

del 50% del capital autorizado

y pagarse no menos de la

tercera parte del valor de

cada acción que se suscriba.

-Revisoría fiscal:por ser una

sociedad por acciones, debe

contar con un revisor fiscal.

SOCIEDAD

POR

ACCIONES

SIMPLIFICADA

-Características y requisitos -Ley1258 de 2008.

deformación:pueden

constituirla una o varias

personas,atravésde

documento privado, inscrito en

el registro mercantil.

-No es necesario que cuente

con una junta directiva.

-Quienesconstituyanla

sociedadtienenamplia

autonomía para determinar

las normas de funcionamiento

que más se adecuen a sus

necesidades empresariales.

Continúa

– S.A.S. –

21](https://image.slidesharecdn.com/gtc184-print-191030002914/75/Gtc-184-_print-26-2048.jpg)

![GUÍA TÉCNICA COLOMBIANA GTC 184

(Continuación)

Tema macro

Tipo societario Rasgos principales

-Responsabilidad:los

accionistas responden hasta

por el monto de sus aportes.

-Capital:se compone de

acciones. Está dividido en

tres: autorizado, suscrito y

pagado. Se pueden pactar

condiciones de pago del

capital distintas a las de la

sociedad anónima.

-Revisoría fiscal:siempre y

cuando el capital o los

ingresos de la sociedad sean

superiores a los montos

establecidos en el artículo 2º

de la Ley 43 de 1990.

SOCIEDAD DE

RESPONSA-

BILIDAD

LIMITADA

– Ltda. –

-Su principalórgano es una

junta de socios; no hay junta

directiva. La dirección está a

cargo de los socios, aunque

puede delegarse.

-Debe constituirse a través de

escritura pública.

-Responsabilidad: los socios

responden hasta el monto de

sus aportes.

-Respondensolidariae

ilimitadamente por acreencias

laborales y fiscales.

-Capital:se divide en cuotas

de interés. Debe pagarse la

totalidad en el momento de la

constitución. Hay una noción

única de capital; es decir, no

se divide en autorizado,

suscrito y pagado.

-Característicasy -Art. 353 y s.s. del

requisitos de formación:Código de Comercio.

requiere un mínimo de dos [2]

socios y un máximo de

veinticinco [25].

Guía para formalizar una

empresa. CCB.

Referencia normativa Fuente de consulta

www.crearempresa.com.co

22](https://image.slidesharecdn.com/gtc184-print-191030002914/75/Gtc-184-_print-27-2048.jpg)

![GUÍA TÉCNICA COLOMBIANA GTC 184

(Continuación)

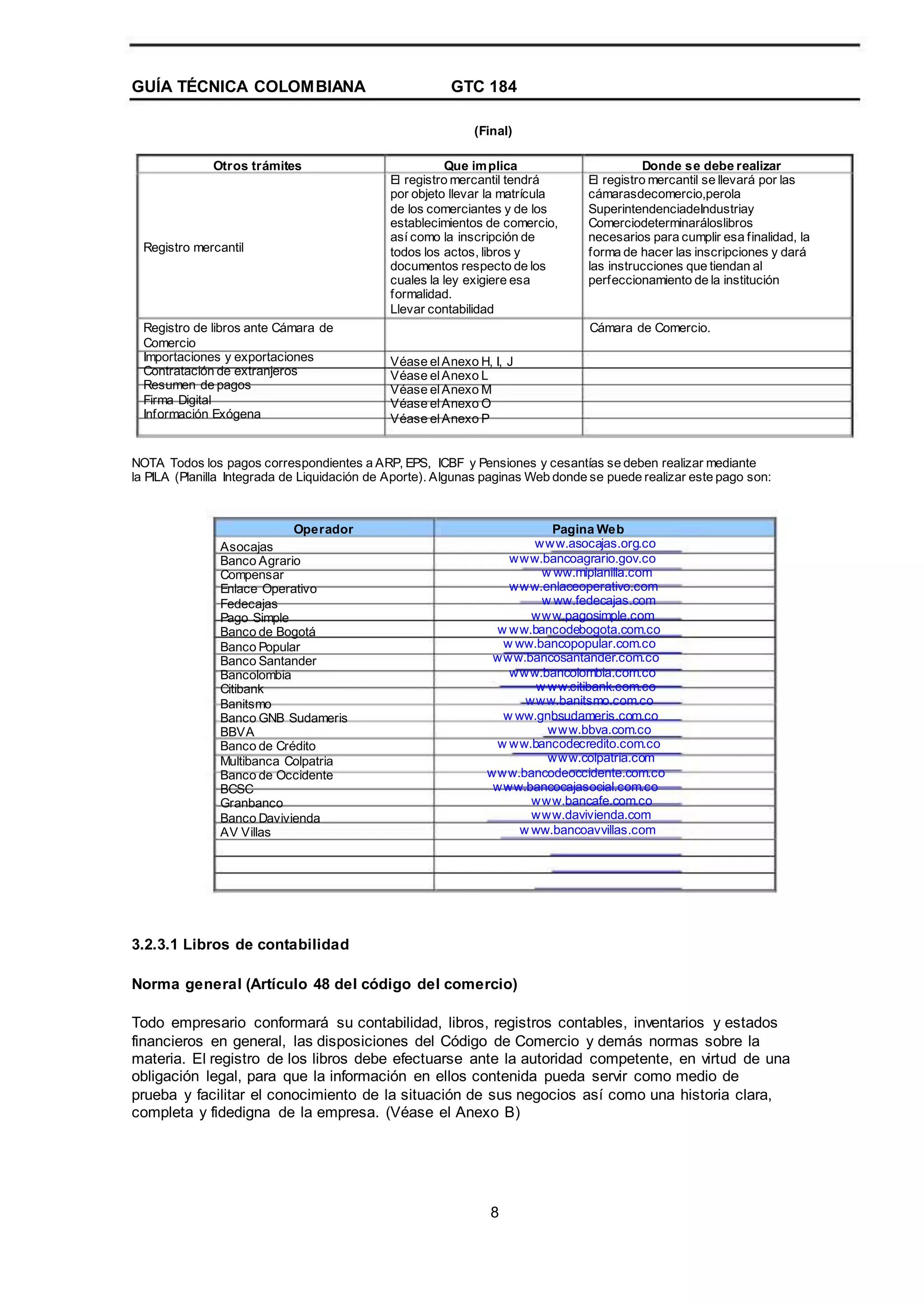

Tema macro

Tipo societario Rasgos principales

-Revisoría fiscal:no es

necesaria.

SOCIEDAD EN

COMANDITA

SIMPLE – S.

en C. –

-Características y requisitos -Art. 323 y s.s. del

de formación:hay dos Código de Comercio.

calidades de socios; los

gestores y comanditarios.

Guía para formalizar una

empresa. CCB.

Referencia normativa Fuente de consulta

www.crearempresa.com.co

-Debe constituirse a través de

escritura pública.

-Losgestoressonlos

encargados de la dirección de la

sociedad. Los comanditarios

aportan capital.

-Responsabilidad: Los socios

gestores responden subsidiaria,

solidaria e ilimitadamente. Los

socios comanditarios hasta por

el monto de sus aportes.

-Capital:los gestores tienen

interesessocialesylos

comanditarios cuotas de interés.

Hay una noción única de

capital; es decir, no se divide en

autorizado, suscrito y pagado.

-Revisoría fiscal:no es

necesaria.

SOCIEDAD EN

COMANDITA

POR

ACCIONES

-Características y requisitos -Art. 343 y s.s. del

de formación:iguala la Código de Comercio.

sociedad en comandita simple,

salvo que se requieren cinco [5]

socioscomanditariospara

iniciar la sociedad.

Guía para formalizar una

empresa. CCB.

– S. en C. A. –

-Debe constituirse a través de

escritura pública.

www.crearempresa.com.co

23](https://image.slidesharecdn.com/gtc184-print-191030002914/75/Gtc-184-_print-28-2048.jpg)

![GUÍA TÉCNICA COLOMBIANA GTC 184

(Final)

Tema macro

Tipo societario Rasgos principales

-Responsabilidad: Los socios

gestores responden subsidiaria,

solidaria e ilimitadamente. Los

socios comanditarios hasta el

monto de sus aportes.

-Capital:los gestores tienen

interesessocialesylos

comanditarios cuotas de interés.

Hay una noción única de

capital; es decir, no se divide en

autorizado, suscrito y pagado.

Hay una noción única de

capital; es decir, no se divide en

autorizado, suscrito y pagado.

SOCIEDAD

COLECTIVA

-Características y requisitos

de formación:requiere un

mínimo de dos [2] socios. La

dirección la ejercen los socios,

aunque pueden delegarla.

Art. 294 y s.s. del

Código de Comercio.

Guía para formalizar una

empresa. CCB.

Referencia normativa Fuente de consulta

www.crearempresa.com.co

-Debe constituirse a través de

escritura pública.

-Responsabilidad:los socios

responden subsidiaria, solidaria

e ilimitadamente.

-Capital:hay una noción única

de capital; es decir, no se divide

en autorizado, suscrito y

pagado.

-Revisoría

necesaria.

fiscal: no es

24](https://image.slidesharecdn.com/gtc184-print-191030002914/75/Gtc-184-_print-29-2048.jpg)

Este documento presenta una guía técnica colombiana sobre la formalización de empresas. Explica los pasos del proceso de formalización incluyendo la elaboración de un plan de empresa, los trámites contables, tributarios y legales requeridos. También describe los beneficios de la formalización y las posibles sanciones por no cumplir con las obligaciones. El anexo incluye detalles adicionales sobre cada uno de los pasos y requisitos de la formalización empresarial en Colombia.