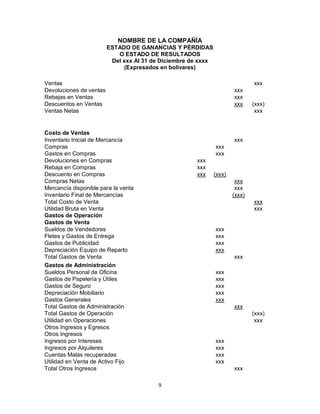

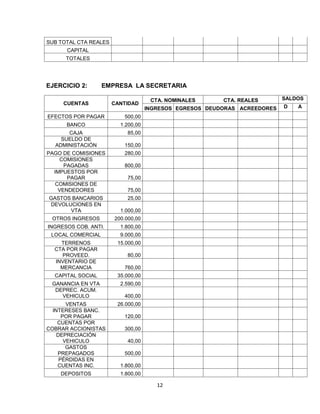

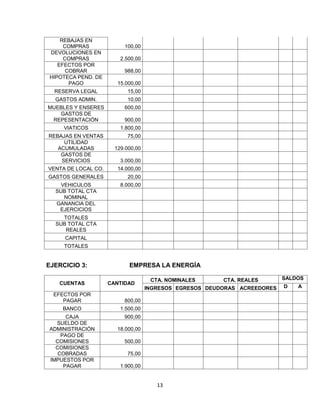

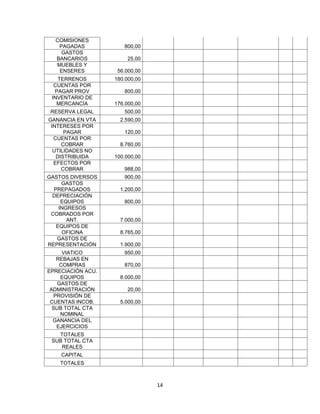

La guía didáctica de Contabilidad II, elaborada por Judith Ortega en julio de 2018, tiene como objetivo facilitar el aprendizaje de esta materia a estudiantes que buscan conocer sus aplicaciones en el ámbito laboral. Incluye contenido sobre estados financieros, control de efectivo, cuentas por cobrar, inventarios y depreciación, presentando definiciones, métodos de cálculo y ejemplos prácticos. Además, fomenta el desarrollo de competencias específicas relacionadas con la elaboración y análisis de documentos contables.