Guía nº 001 udes analisis financiero gerencial

•Descargar como DOCX, PDF•

0 recomendaciones•469 vistas

Este documento presenta los elementos básicos de la contabilidad financiera. Explica los cinco estados financieros principales, la ecuación básica contable, y el Plan Único de Cuentas. Además, incluye preguntas de evaluación sobre estos temas y ejemplos de transacciones contables.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Guía nº 001 udes analisis financiero gerencial

Similar a Guía nº 001 udes analisis financiero gerencial (20)

Más de Carmen Hevia Medina

Más de Carmen Hevia Medina (20)

Guía nº 001 udes analisis financiero gerencial

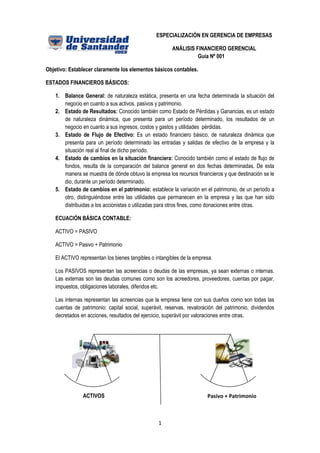

- 1. ESPECIALIZACIÓN EN GERENCIA DE EMPRESAS ANÁLISIS FINANCIERO GERENCIAL Guía Nº 001 Objetivo: Establecer claramente los elementos básicos contables. ESTADOS FINANCIEROS BÁSICOS: 1. Balance General: de naturaleza estática, presenta en una fecha determinada la situación del negocio en cuanto a sus activos, pasivos y patrimonio. 2. Estado de Resultados: Conocido también como Estado de Pérdidas y Ganancias, es un estado de naturaleza dinámica, que presenta para un período determinado, los resultados de un negocio en cuanto a sus ingresos, costos y gastos y utilidades pérdidas. 3. Estado de Flujo de Efectivo: Es un estado financiero básico, de naturaleza dinámica que presenta para un período determinado las entradas y salidas de efectivo de la empresa y la situación real al final de dicho período. 4. Estado de cambios en la situación financiera: Conocido también como el estado de flujo de fondos, resulta de la comparación del balance general en dos fechas determinadas. De esta manera se muestra de dónde obtuvo la empresa los recursos financieros y que destinación se le dio, durante un período determinado. 5. Estado de cambios en el patrimonio: establece la variación en el patrimonio, de un período a otro, distinguiéndose entre las utilidades que permanecen en la empresa y las que han sido distribuidas a los accionistas o utilizadas para otros fines, como donaciones entre otras. ECUACIÓN BÁSICA CONTABLE: ACTIVO = PASIVO ACTIVO = Pasivo + Patrimonio El ACTIVO representan los bienes tangibles o intangibles de la empresa. Los PASIVOS representan las acreencias o deudas de las empresas, ya sean externas o internas. Las externas son las deudas comunes como son los acreedores, proveedores, cuentas por pagar, impuestos, obligaciones laborales, diferidos etc. Las internas representan las acreencias que la empresa tiene con sus dueños como son todas las cuentas de patrimonio: capital social, superávit, reservas, revaloración del patrimonio, dividendos decretados en acciones, resultados del ejercicio, superávit por valoraciones entre otras. ACTIVOS Pasivo + Patrimonio 1

- 2. Cuentas de naturaleza débito y crédito Para que la ecuación contable se cumpla, cada operación contable es como una balanza, en la cual en cada lado hay un valor igual que mantiene el equilibrio. En otras palabras, cada vez que se registra un débito en una cuenta, debe registrarse en otra el correspondiente crédito. Débito Crédito Maquinaria y Equipo 30.000.000 Cuentas por pagar a Proveedores 30.000.000 Se compra una máquina (activo) por valor de $30.000.000. A crédito a los proveedores. En resumen, son de naturaleza débito los activos, los costos y los gastos. Estas cuentas siempre aumentan por el lado débito y disminuyen por el lado crédito. Son de naturaleza crédito los pasivos, el patrimonio y los ingresos. Estas cuentas aumentan por el lado crédito y disminuyen por el lado débito. PLAN ÚNICO DE CUENTAS “PUC” El Plan Único de Cuentas es un registro uniforme y detallado de las operaciones económicas de una empresa, el cual busca lograr una mayor transparencia, claridad y confiabilidad en el análisis de la situación financiera del negocio. Actualmente en la aldea global que es el mundo de los negocios de hoy se está unificando el PUC a nivel internacional a través de las Normas Internacionales de Información Financiera, probablemente Colombia pueda entrar a las NIFF en el año 2014. Esquema Básico de Cuentas 1 Activo 1.1 Disponible 1.2 Inversiones 1.3 Deudores 1.4 Inventarios 1.5 Propiedades Planta y Equipo 1.6 Intangibles 1.7 Diferidos 1.8 Otros Activos 1.9 Valorizaciones 2 Pasivo 2.1 Obligaciones financieras 2.2 Proveedores 2.3 Cuentas por Pagar 2.4 Impuestos, gravámenes y tasas 2.5 Obligaciones Laborales 2.6 Pasivos Estimados y Provisiones 2.7 Diferidos 2.8 Otros Pasivos 2.9 Bonos y Papeles Comerciales 2

- 3. 3 Patrimonio 3.1 Capital Social 3.2 Superávit de Capital 3.3 Reservas 3.4 Revalorización del Patrimonio 3.5 Dividendos Decretados en Acciones 3.6 Resultados del ejercicio 3.7 Superávit por Valorizaciones 4 Ingresos 4.1 Operacionales 4.2 No Operacionales 4.3 Ajustes por Inflación 5 Gastos 5.1 Operacionales de Administración 5.2 Operacionales de Ventas 5.3 No Operacionales 5.4 Impuesto de Venta y Complementarios 5.5 Ganancias y Pérdidas 6 Costos de Ventas 6.1 Costo de Ventas y de Prestación de Servicios 6.2 Compras 7 Costo de Operación 7.1 Materia Prima 7.2 Mano de Obra 7.3 Costos Indirectos 7.4 Contratos de Servicios 8 Cuentas de Orden Deudoras 8.1 Derechos contingentes 8.2 Deudores Fiscales 8.3 Deudores de Control 8.4 Derechos contingentes por Contra 8.5 Deudores Fiscales por Contra 9 Cuentas de Orden Acreedoras 9.1 Responsabilidades Contingentes 9.2 Acreedores Fiscales 9.3 Acreedores de Control 9.4 Responsabilidades Fiscales por Contra 9.5 Acreedores Fiscales por el contrario EVALUACIÓN 1. ¿Cuáles son los estados financieros básicos y de estos cuáles son los más utilizados? 2. Explique con sus palabras la ecuación básica contable. 3. ¿Para qué se preparan los estados financieros? 4. ¿Qué es el PUC y que objetivos tiene? 5. Contabilice, utilice la partida doble y el PUC, las siguientes transacciones comerciales: 5.1 Compra de un edificio por $150 millones, pago de contado $120.000 y 30.000 a crédito. 5.2 Pago de servicios públicos por $250.000 de contado. 5.3 Compra de Mercancías por $800.000 a crédito. 3