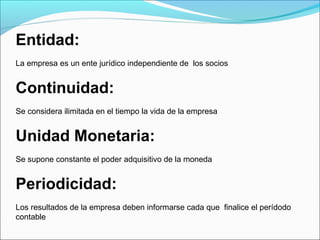

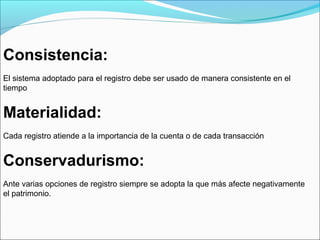

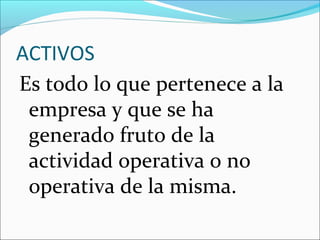

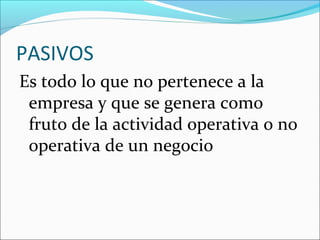

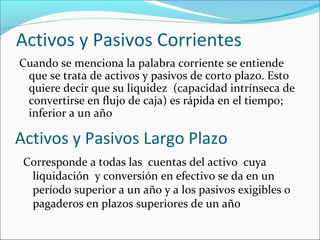

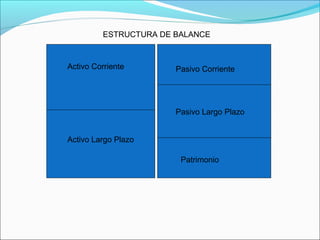

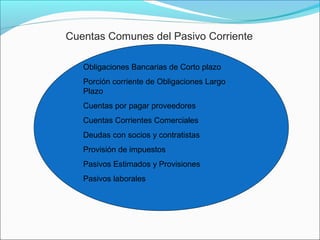

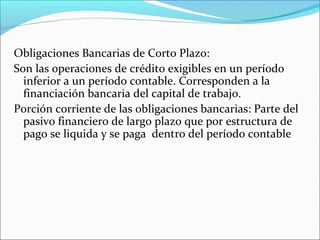

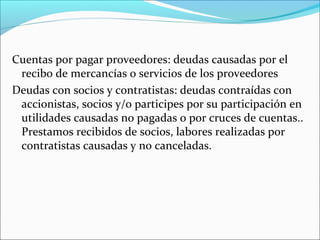

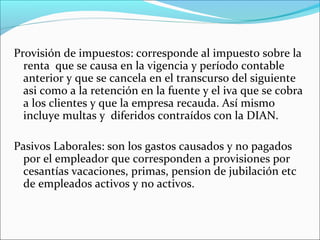

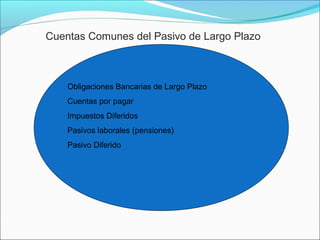

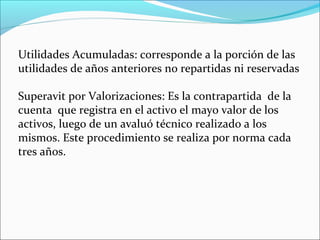

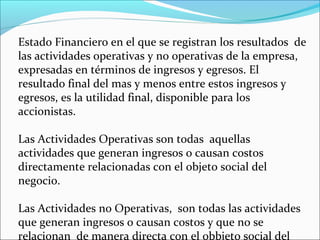

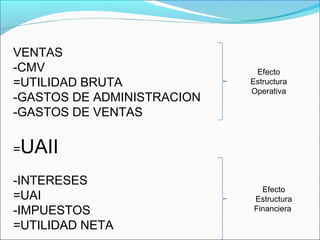

El documento describe las características de los estados financieros y principios contables básicos. Los estados financieros deben ser confiables, equitativos y comprensibles. Los principios incluyen el costo, causación, revelación suficiente y otros conceptos como continuidad y consistencia. También explica componentes comunes del balance general como activos, pasivos y patrimonio, así como el estado de resultados.

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)

![01 buenas prácticas para la publicación de artículos para enviar[1]](https://cdn.slidesharecdn.com/ss_thumbnails/01buenasprcticasparalapublicacindeartculosparaenviar1-120528090346-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)