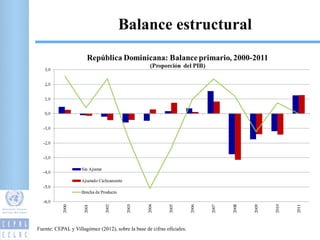

El documento discute el balance fiscal estructural en Centroamérica y República Dominicana. Explica cómo se estima el balance estructural al ajustar los ingresos y gastos por efectos del ciclo económico usando elasticidades de producto e identificando la brecha entre el producto observado y potencial. Presenta estimaciones del balance estructural para cada país entre 2000-2011, mostrando que la política fiscal ha sido generalmente procíclica excepto durante la crisis de 2009 cuando fue contracíclica.