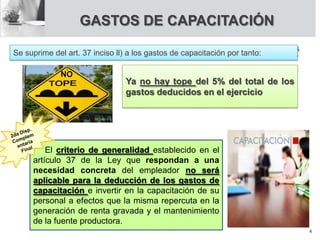

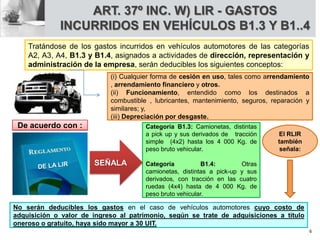

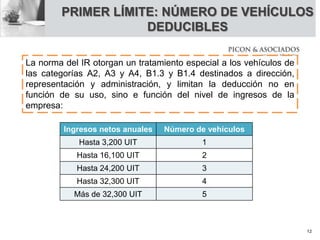

El documento resume los principales cambios en la normativa del Impuesto a la Renta para el año 2013, incluyendo modificaciones en la deducibilidad de gastos de capacitación, vehículos, investigación y donaciones. También explica el nuevo sistema de pagos a cuenta del impuesto, el cual ahora se determinará en base a los resultados intermedios reportados en los estados financieros de abril y julio.