Descargado 175 veces

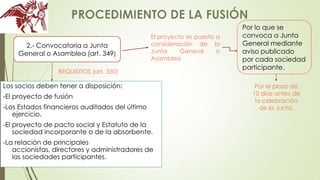

El documento describe los pasos del proceso de fusión de sociedades en Perú de acuerdo a la Ley General de Sociedades. Estos incluyen la elaboración de un proyecto de fusión, la convocatoria a juntas generales para su aprobación, el acuerdo de fusión y la extinción de las sociedades fusionadas, y la formulación de balances contables. El objetivo general de una fusión suele ser mejorar la situación patrimonial de las empresas involucradas y fortalecer su posición competitiva.