Infoadex nota prensa-2010-3er-t

•Descargar como DOC, PDF•

0 recomendaciones•472 vistas

La inversión publicitaria en los medios convencionales españoles creció un 2,6% en los primeros nueve meses de 2010. El medio televisión fue el que más creció, un 7,1%, impulsado principalmente por las televisiones nacionales y autonómicas. Dentro de la televisión, Publiespaña-Tele 5 fue la cadena que más facturó e incrementó su inversión publicitaria, mientras que las otras TDT's generalistas y los canales de pago también mostraron fuertes aumentos.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Destacado

Destacado (9)

Similar a Infoadex nota prensa-2010-3er-t

Similar a Infoadex nota prensa-2010-3er-t (20)

Más de Juan Varela

Más de Juan Varela (20)

Último

Último (20)

Infoadex nota prensa-2010-3er-t

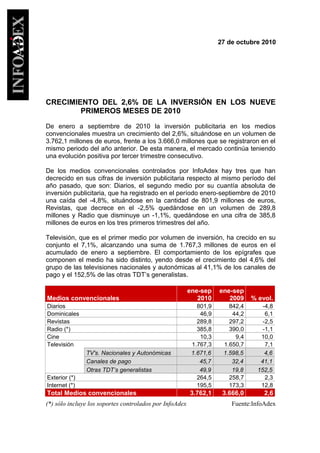

- 1. 27 de octubre 2010 CRECIMIENTO DEL 2,6% DE LA INVERSIÓN EN LOS NUEVE PRIMEROS MESES DE 2010 De enero a septiembre de 2010 la inversión publicitaria en los medios convencionales muestra un crecimiento del 2,6%, situándose en un volumen de 3.762,1 millones de euros, frente a los 3.666,0 millones que se registraron en el mismo periodo del año anterior. De esta manera, el mercado continúa teniendo una evolución positiva por tercer trimestre consecutivo. De los medios convencionales controlados por InfoAdex hay tres que han decrecido en sus cifras de inversión publicitaria respecto al mismo período del año pasado, que son: Diarios, el segundo medio por su cuantía absoluta de inversión publicitaria, que ha registrado en el período enero-septiembre de 2010 una caída del -4,8%, situándose en la cantidad de 801,9 millones de euros, Revistas, que decrece en el -2,5% quedándose en un volumen de 289,8 millones y Radio que disminuye un -1,1%, quedándose en una cifra de 385,8 millones de euros en los tres primeros trimestres del año. Televisión, que es el primer medio por volumen de inversión, ha crecido en su conjunto el 7,1%, alcanzando una suma de 1.767,3 millones de euros en el acumulado de enero a septiembre. El comportamiento de los epígrafes que componen el medio ha sido distinto, yendo desde el crecimiento del 4,6% del grupo de las televisiones nacionales y autonómicas al 41,1% de los canales de pago y el 152,5% de las otras TDT’s generalistas. Medios convencionales ene-sep 2010 ene-sep 2009 % evol. Diarios 801,9 842,4 -4,8 Dominicales 46,9 44,2 6,1 Revistas 289,8 297,2 -2,5 Radio (*) 385,8 390,0 -1,1 Cine 10,3 9,4 10,0 Televisión 1.767,3 1.650,7 7,1 TV's. Nacionales y Autonómicas 1.671,6 1.598,5 4,6 Canales de pago 45,7 32,4 41,1 Otras TDT’s generalistas 49,9 19,8 152,5 Exterior (*) 264,5 258,7 2,3 Internet (*) 195,5 173,3 12,8 Total Medios convencionales 3.762,1 3.666,0 2,6 (*) sólo incluye los soportes controlados por InfoAdex Fuente:InfoAdex

- 2. El medio Exterior, cuya cifra en los nueve primeros meses de 2010 llega a los 264,5 millones presenta un crecimiento del 2,3% respecto al año anterior, en tanto que Internet destaca con un incremento en el período del 12,8% y llega a 195,5 millones en los nueve primeros meses del año. Conviene señalar que para estos dos últimos casos (Exterior e Internet) las cifras de esta estimación sólo incluyen los soportes controlados por InfoAdex y no la totalidad del medio. Los Dominicales, con una inversión un 6,1% mayor que la del mismo período del año anterior, se sitúan en una cantidad de 46,9 millones de euros. Por último, el medio Cine, el menor en cuanto a su volumen dentro de los medios convencionales, ha experimentado un incremento del 10,0%, llegando a obtener una inversión publicitaria de 10,3 millones de euros en el período considerado. Evolución por medio 7,1% 2,3% 12,8% 6,1% 10,0% 2,6% -27,8% -27,1% -18,1% -36,4% -21,5% -36,5% -40,0% -26,2% -2,5% -1,1% -4,8% 3,1% Tv Diarios Radio Revistas Exterior Internet Dominicales Cine Total Medios ene-sep 2010 ene-sep 2009

- 3. EL MEDIO TELEVISION CRECE EL 7,1% Las televisiones nacionales han crecido un 2,5%, situándose en 1.472,9 millones de euros, y las televisiones autonómicas alcanzan los 198,7 millones, con una subida del 23,5%. La inversión publicitaria en televisión en los nueve primeros meses de 2010 ha sido un 7,1% superior a la del período similar del año anterior, llegando a una cifra de 1.767,3 millones de euros frente a los 1.650,7 millones del año pasado. Es necesario indicar que en algunos casos las cifras que se muestran en la tabla han sido estimadas por InfoAdex, así como aclarar que toda la cifra estimada se ha imputado directamente a las propias cadenas de televisión, haciendo abstracción de que los ingresos pudieran corresponder a otras sociedades o empresas vinculadas a ellas De enero a septiembre de 2010 la inversión publicitaria de las televisiones nacionales ha crecido en un 2,5%, alcanzando un importe de 1.472,9 millones de euros, lo que ha supuesto que su cuota de mercado dentro del medio se sitúe en el 83,3%. A pesar de la reducción que experimenta esta cuota global, al estar recogida en este grupo en el año anterior la inversión de TVE, que desaparece en este año, las participaciones de mercado individuales de sus componentes se han visto sustancialmente incrementadas en este período. Publiespaña-Tele 5 se mantiene como líder en volumen de facturación en los nueve primeros meses de 2010. La cifra que ha alcanzado es de 574,3 millones frente a los 406,5 millones del mismo periodo del año anterior, lo que representa un crecimiento del 41,3%, habiendo obtenido una cuota de mercado del 32,5%. ATRES Advertising-Antena 3 ocupa la segunda posición, con un incremento del 21,2% en el período de enero a septiembre de 2010, alcanzando una cifra de inversión publicitaria de 487,3 millones y una participación de mercado del 27,6%. Cuatro muestra un crecimiento del 29,1% respecto a la cifra alcanzada en los tres primeros trimestres del año anterior y alcanza un volumen de inversión publicitaria de 216,3 millones de euros con una cuota del 12,2%. Publiseis-La Sexta presenta el mayor índice de crecimiento de las televisiones nacionales subiendo su cifra de facturación un 44,7% y alcanzando 195,0 millones en enero-septiembre de 2010, lo que sitúa su cuota en el 11,0%. A su vez, la inversión publicitaria en el grupo de las televisiones autonómicas se situó en los nueve primeros meses del año en la cifra de 198,7 millones de euros, un 23,5% más que los 160,9 millones que se registraron en igual período

- 4. en 2009. Esta evolución lleva la cuota de mercado de este grupo de televisiones al 11,2%. Las otras TDT’s generalistas han evolucionado con un fuerte crecimiento del 152,5%, llegando a alcanzar un volumen de facturación de 49,9 millones sobre los 19,8 millones que tenían en los tres primeros trimestres del año anterior, llegando a una cuota del 2,8% del mercado. También han mostrado un comportamiento muy positivo los Canales de Pago, que presentan un crecimiento del 41,1% y una cifra absoluta de 45,7 millones, lo que sitúa su cuota de participación en el 2,6% en los nueve primeros meses de 2010

- 5. Cadenas Total publicidad (mill. €) % evol.% 10/09 % cuota ene-sep ‘10 ene-sep ‘09 ene-sep ‘10 ene-sep ‘09 Total televisión 1.767,3 1.650,7 7,1 TVE 326,7 -100,0 19,8 Tele 5 574,3 406,5 41,3 32,5 24,6 Antena 3 tv 487,3 402,0 21,2 27,6 24,4 Cuatro 216,3 167,6 29,1 12,2 10,2 La Sexta 195,0 134,8 44,7 11,0 8,2 Total tv. nacionales 1.472,9 1.437,6 2,5 83,3 87,1 TV. Aut. Canarias 3,9 3,1 27,3 0,2 0,2 TV. CMT 2,7 1,9 42,3 0,2 0,1 TV 3 71,3 55,5 28,5 4,0 3,4 TV. Galicia 15,7 11,8 33,8 0,9 0,7 E.T.B. 9,7 (*) 10,3 (*) 0,5 (*) TV M. 26,2 22,4 16,6 1,5 1,4 Canal Sur 32,9 27,0 22,0 1,9 1,6 Canal 9 16,1 14,3 13,1 0,9 0,9 IB 3 6,1 5,0 22,0 0,3 0,3 TPA 1,6 1,0 67,8 0,1 0,1 TV Aragón 2,3 1,8 27,6 0,1 0,1 TAM 1,6 1,3 24,4 0,1 0,1 8 TV 7,4 4,7 56,1 0,4 0,3 La 10 (**) 1,2 0,9 28,0 0,1 0,1 Total tv. autonóm. 198,7 160,9 23,5 11,2 9,7 Total tv. nac. + auton. 1671,6 1598,5 4,6 94,5 96,8 Otras TDT's generalistas 49,9 19,8 152,5 2,8 1,2 Canales de Pago 45,7 32,4 41,1 2,6 2,0 Fuente InfoAdex (*) Al haber variado en la última declaración la cifra de enero-septiembre de 2009 de ETB, aunque en el cuadro se mantiene la cifra anterior por razón de integridad de la información, no se refleja en el mismo el porcentaje de evolución, evitando mostrar así una tendencia errónea. Con la nueva información (6,9 mill.€ de enero a septiembre de 2009), el crecimiento experimentado por la cadena sería del 40,6% (**) Los datos de 2009 de esta cadena son los de ONDA 6, su anterior denominación.

- 6. Cadenas Total publicidad (mill. €) % evol.% 10/09 % cuota ene-sep ‘10 ene-sep ‘09 ene-sep ‘10 ene-sep ‘09 Total televisión 1.767,3 1.650,7 7,1 TVE 326,7 -100,0 19,8 Tele 5 574,3 406,5 41,3 32,5 24,6 Antena 3 tv 487,3 402,0 21,2 27,6 24,4 Cuatro 216,3 167,6 29,1 12,2 10,2 La Sexta 195,0 134,8 44,7 11,0 8,2 Total tv. nacionales 1.472,9 1.437,6 2,5 83,3 87,1 TV. Aut. Canarias 3,9 3,1 27,3 0,2 0,2 TV. CMT 2,7 1,9 42,3 0,2 0,1 TV 3 71,3 55,5 28,5 4,0 3,4 TV. Galicia 15,7 11,8 33,8 0,9 0,7 E.T.B. 9,7 (*) 10,3 (*) 0,5 (*) TV M. 26,2 22,4 16,6 1,5 1,4 Canal Sur 32,9 27,0 22,0 1,9 1,6 Canal 9 16,1 14,3 13,1 0,9 0,9 IB 3 6,1 5,0 22,0 0,3 0,3 TPA 1,6 1,0 67,8 0,1 0,1 TV Aragón 2,3 1,8 27,6 0,1 0,1 TAM 1,6 1,3 24,4 0,1 0,1 8 TV 7,4 4,7 56,1 0,4 0,3 La 10 (**) 1,2 0,9 28,0 0,1 0,1 Total tv. autonóm. 198,7 160,9 23,5 11,2 9,7 Total tv. nac. + auton. 1671,6 1598,5 4,6 94,5 96,8 Otras TDT's generalistas 49,9 19,8 152,5 2,8 1,2 Canales de Pago 45,7 32,4 41,1 2,6 2,0 Fuente InfoAdex (*) Al haber variado en la última declaración la cifra de enero-septiembre de 2009 de ETB, aunque en el cuadro se mantiene la cifra anterior por razón de integridad de la información, no se refleja en el mismo el porcentaje de evolución, evitando mostrar así una tendencia errónea. Con la nueva información (6,9 mill.€ de enero a septiembre de 2009), el crecimiento experimentado por la cadena sería del 40,6% (**) Los datos de 2009 de esta cadena son los de ONDA 6, su anterior denominación.