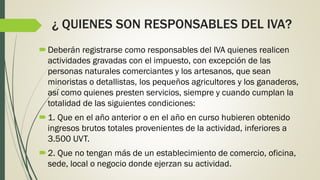

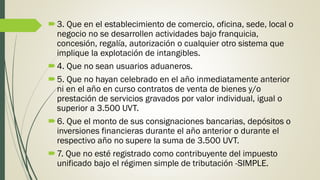

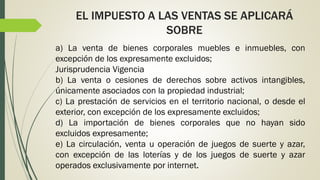

Este documento define los impuestos como cargas obligatorias que personas y empresas deben pagar para financiar al estado. Explica que el impuesto sobre las ventas grava el valor agregado de los bienes y servicios. También resume los cambios introducidos por la nueva ley de financiamiento de 2018, incluyendo el cambio de los términos "régimen común" y "régimen simplificado" a "responsables" y "no responsables" del impuesto sobre las ventas, respectivamente. Finalmente, detalla quiénes están obligados a registrarse como responsables del imp