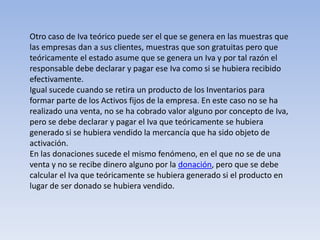

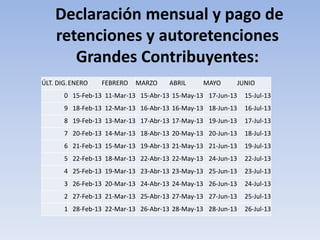

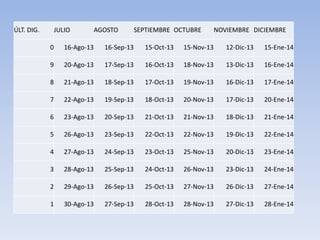

El documento describe los diferentes regímenes de impuestos a las ventas en Colombia, incluyendo el régimen simplificado y el régimen común. Explica las condiciones para pertenecer a cada régimen, así como sus obligaciones correspondientes como llevar contabilidad, expedir facturas e informar cambios. También cubre conceptos como el IVA teórico y las fechas límite para la declaración y pago de retenciones por parte de grandes contribuyentes.

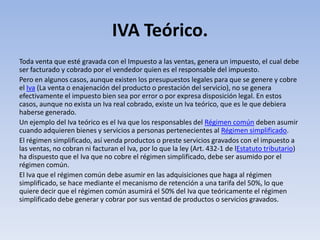

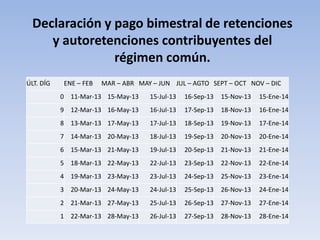

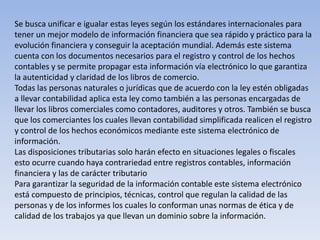

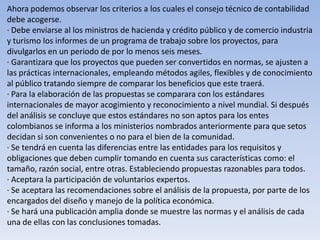

![Deben cumplir las siguientes

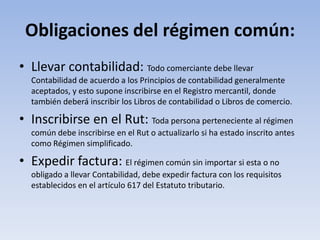

condiciones:

• Que en el año anterior hubieren obtenido ingresos

brutos totales provenientes de la actividad gravada

inferiores a cuatro mil 4.000 UVT [$95.052.000].

• Que tengan como máximo un establecimiento de

comercio, oficina, sede, local o negocio donde ejercen

su actividad.

• Que en el establecimiento de comercio, oficina, sede,

local o negocio no se desarrollen actividades bajo

franquicia, concesión, regalía, autorización o cualquier

sistema que implique la explotación de intangibles.](https://image.slidesharecdn.com/impuestosybasesgravamenes-130406160823-phpapp01/85/Impuestos-y-bases-gravamenes-3-320.jpg)

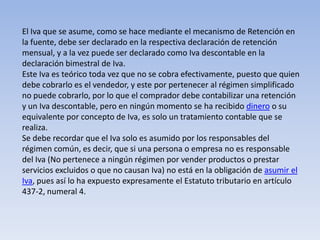

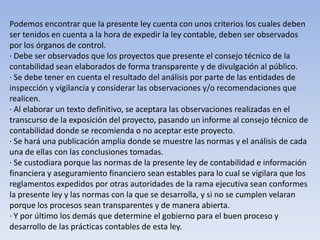

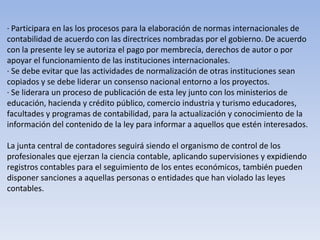

![• Que no sean usuarios aduaneros.

• Que no hayan celebrado en el 2009 contratos de venta de bienes o

prestación de servicios gravados por valor individual y superior 3.300

UVT [$78.418.000].

• Que no celebre en el 2010 contratos de venta de bienes o prestación de

servicios gravados por valor individual y superior 3.300 UVT

[$81.032.000].

• Que el monto total de sus consignaciones bancarias, depósitos o

inversiones financieras durante el año anterior (2009) no supere la suma

de (4.500 UVT) [$106.934.000]

• Que el monto total de sus consignaciones bancarias, depósitos o

inversiones financieras durante el año 2010 no supere la suma de (4.500

UVT) [$110.498.000]

• Para la celebración de contratos de venta de bienes o servicios en el 2010

por cuantía individual superior a 3.300 UVT [$81.032.000], el responsable

del régimen simplificado deberá primero inscribirse en el Régimen común](https://image.slidesharecdn.com/impuestosybasesgravamenes-130406160823-phpapp01/85/Impuestos-y-bases-gravamenes-4-320.jpg)