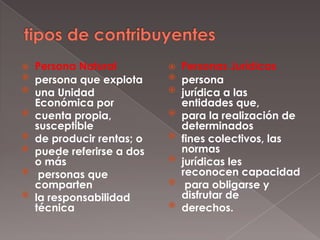

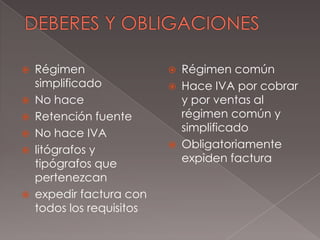

Este documento describe los regímenes y clases de contribuyentes en Colombia. El régimen simplificado aplica a comerciantes minoristas personas naturales con un solo establecimiento y menos de $88.216.000 en ingresos anuales. El régimen común aplica a todas las personas jurídicas y requiere facturación, IVA, declaraciones y contabilidad. Los contribuyentes pueden ser personas naturales o jurídicas, y tienen deberes y obligaciones diferentes dependiendo del régimen al que pertenezcan.

![ingresos inferior cuatro mil 4.000 UVT [$88.216.000].](https://image.slidesharecdn.com/regimenesyclasesdecontribuyentes-091029065705-phpapp01/85/Regimenes-Y-Clases-De-Contribuyentes-6-320.jpg)