Descargar para leer sin conexión

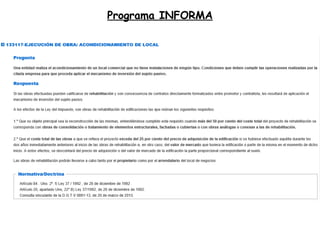

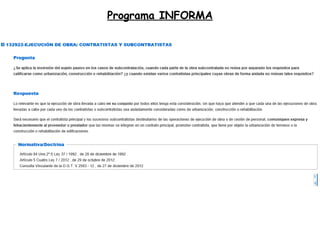

Este documento trata sobre el IVA en el sector inmobiliario. Explica que las segundas y ulteriores entregas de edificaciones están exentas de IVA siempre que hayan sido construidas o rehabilitadas. Define la primera entrega como la realizada por el promotor una vez terminada la construcción o rehabilitación. También describe los conceptos de rehabilitación y obras conexas o análogas a la rehabilitación a efectos de la exención. Por último, establece que las ejecuciones de obra directamente formalizadas entre el promotor y el