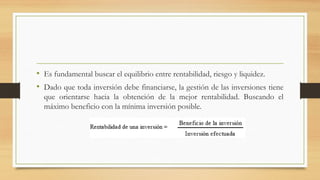

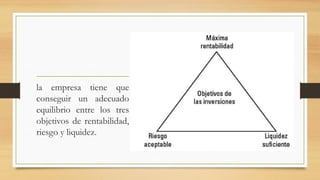

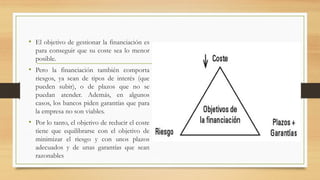

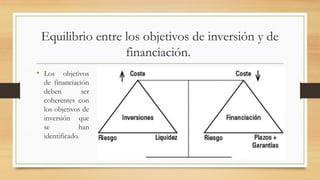

El documento analiza la importancia de la contabilidad y las finanzas en las micro y pequeñas empresas (mypes), destacando que una adecuada gestión contable permite conocer la situación económica y tomar decisiones informadas. Se enfatiza la necesidad de equilibrar rentabilidad, riesgo y liquidez para garantizar la viabilidad financiera, así como la responsabilidad en la gestión de recursos. Además, se subraya que los estados financieros deben ser comprensibles, relevantes y fiables para facilitar la toma de decisiones económicas.