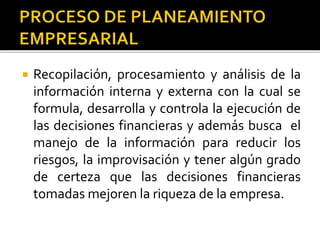

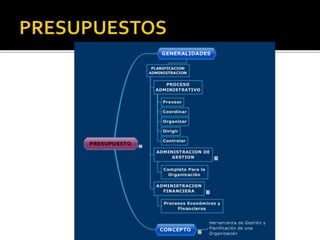

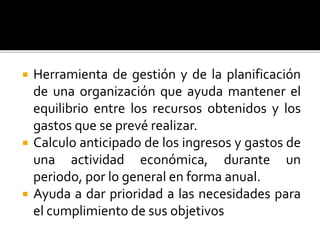

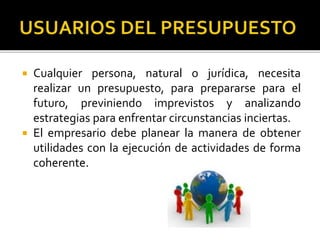

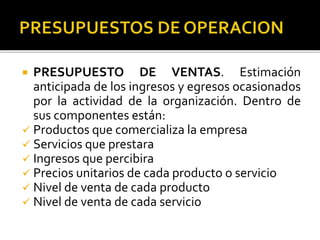

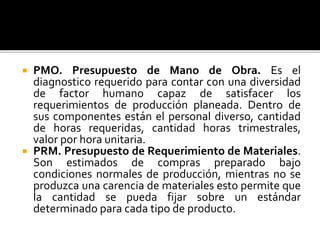

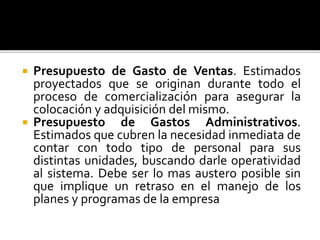

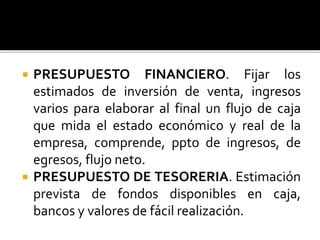

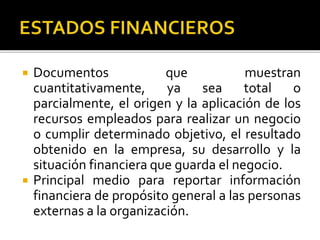

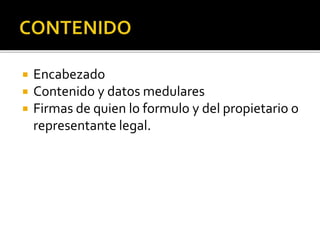

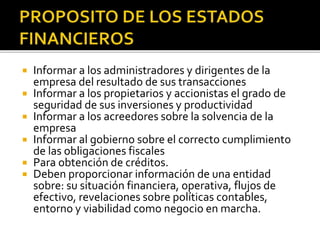

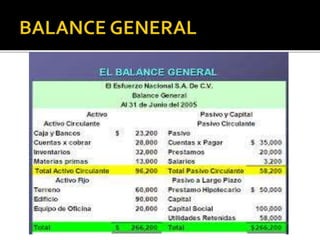

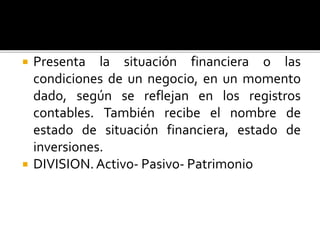

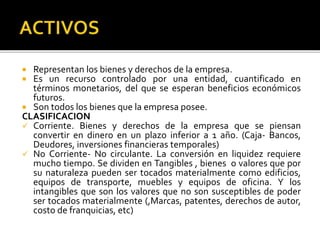

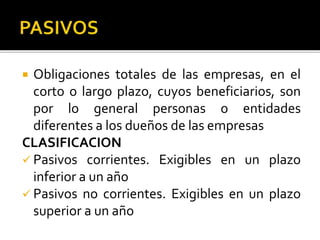

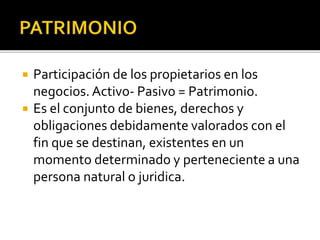

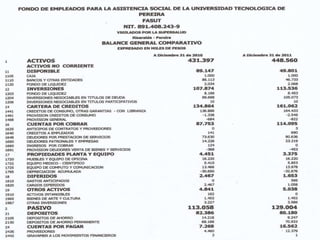

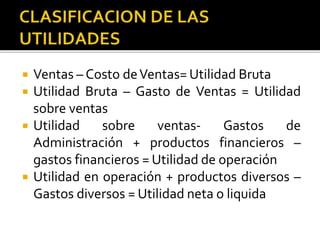

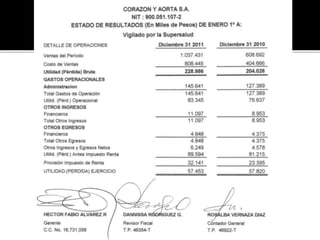

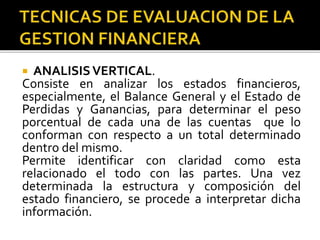

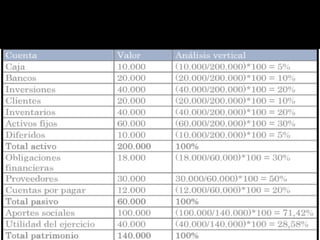

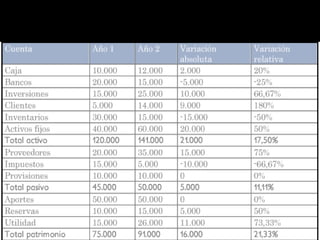

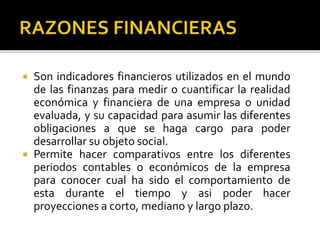

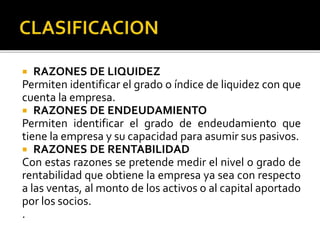

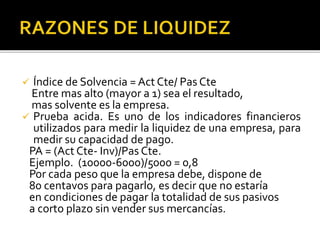

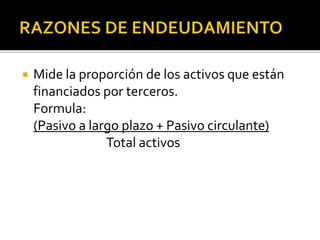

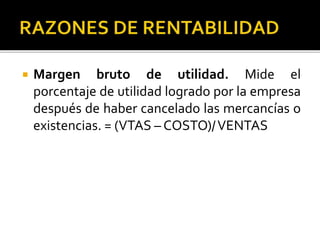

El documento aborda la gestión financiera, destacando la importancia de la planificación y el control en el uso efectivo de los recursos de una empresa para maximizar la riqueza del accionista. Se detallan diversos tipos de presupuestos, tales como de ventas, de mano de obra y de gastos, que son esenciales para evaluar y proyectar la situación financiera. Además, se explica la relevancia del análisis financiero, incluyendo métodos como el análisis vertical y horizontal, para entender el rendimiento y la solvencia de la organización.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)